क्या एफडी से टैक्स बच जाएगा या फिर म्यूचुअल फंड में पैसा लगाना होगा? एनएससी से कितना टैक्स बचेगा और क्या पीपीएफ में अभी भी पैसा लगाना ठीक होगा। टैक्स सेविंग प्लान्स को लेकर ऐसे कई सवाल होते हैं। और उन्ही सबका जवाब आज हम इस लेख में दे रहे हैं।

हम आपको देश के टॉप 10 टैक्स सेविंग इन्वेस्टमेंट की पूरी डिटेल देंगे। इनकी अच्छाई और बुराई बताएंगे। और ये भी बताएंगे किस रास्ते में रिटर्न ज्यादा है और कहां रिस्क ज्यादा है। हमने इस लिस्ट को किसी क्रम में नहीं सजाया है। लेकिन जब आप इन्हे पढ़ेंगे तो खुद ही समझ जाएंगे कि आपके लिए कौन सी स्कीम बेस्ट होगी।

1. टैक्स सेविंग म्यूचुअल फंड | Equity Linked Saving Scheme

म्यचुअल फंड सही है और उसमें भी सबसे सही है ELSS । यानी इक्विटी लिंक्ड saving scheme। ये सबसे सही इसलिए है क्योंकि इससे tax बचता है। और इसीलिए इसे tax सेविंग म्यूचुअल फंड भी कहते हैं।

ये म्यूचुअल फंड शेयरों में पैसा लगाते हैं। ये share बड़ी और मझोली कंपनियों के होते हैं। आमतौर पर ये फंड छोटी कंपनियों को अवाएड करते हैं।

लगभग सभी म्यूचुअल फंड कंपनियों के पास कम से कम एक ELSS स्कीम होती है। इस तरह से आपके सामने कई ELSS scheme होंगी और उनमें से आपको चूज करना होगा।

ELSS से रिटर्न

इक्विटी लिंक्ड saving scheme शेयरों में पैसा लगाती हैं इसलिए यहां return की गुंजाइश काफी अच्छी रहती है।

पिछले कुछ साल share बाजार के लिए बहुत अच्छे रहे। और इसलिए ELSS scheme ने भी बेहतरीन return दिया है। अगर इस कैटेगरी की सभी scheme को मिलाकर देखा जाए तो पिछले 5 साल में 17.31% का सालाना return मिला है।

ELSS में जोखिम

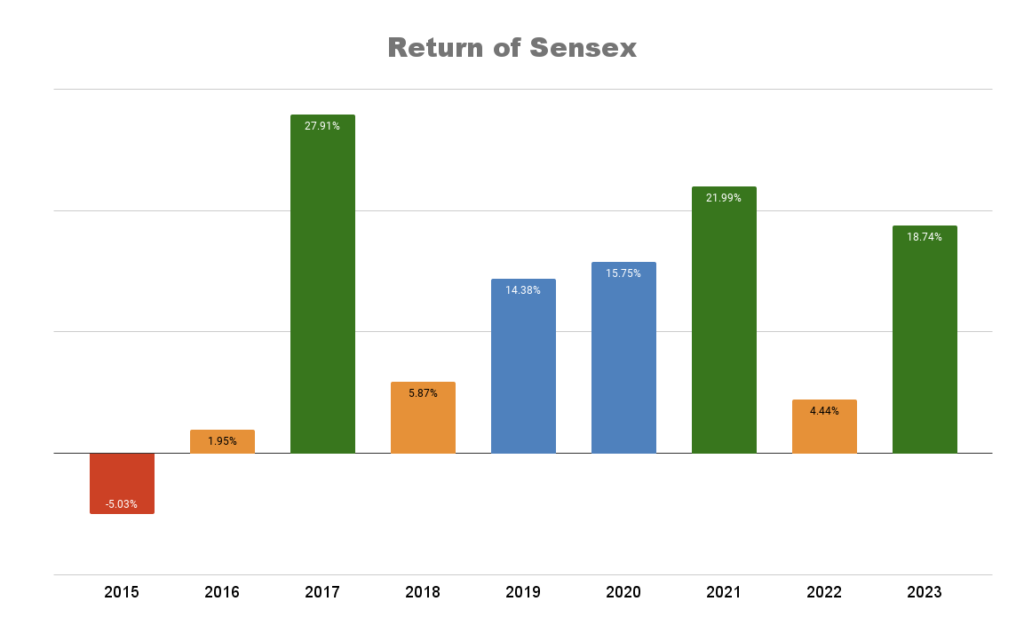

फिलहाल share बाजार में तेजी है इसलिए फिलहाल सब कुछ अच्छा दिख रहा है। लेकिन ये भी सच्चाई है कि share बाजार में हमेशा ऐसी तेजी नहीं रहेगी। यहां पर गिरावट के दौर भी आते हैं।

2015,2016, 2018 और 2022 में सेंसेक्स का परफॉर्मेस खराब रहा था। बाजार का ये risk ELSS के साथ भी रहता है इसलिए आपको ELSS में भी गिरावट या मंदी के लिए तैयार रहना होगा।

ELSS में पाबंदी

इस कैटेगरी के म्यूचुअल फंड में तीन साल का लॉक-इन पीरियड होता है। यानी पैसा निकालने के लिए कम से कम तीन साल का इंतजार करना होगा।

अगर sip करते हैं तो हर किस्त अलग-अलग investment मानी जाएगी और हर किस्त को अलग-अलग तीन साल की अवधि पूरी करनी होगी उसके बाद ही पैसा निकाल सकते हैं।

निवेश करना चाहिए?

पिछले कुछ सालों में ELSS ने शानदार return दिया है। इसकी लॉक-इन की अवधि भी कम है।

इसमें charges भी बहुत ज्यादा नहीं लगते हैं। और अगर आप लंबी अवधि के लिए इसमें पैसा लगाएंगे तो risk भी बहुत कम हो जाएगा ।

दस साल पहले जिन लोगों ने इसमें investment किया था उन्हे एवरेज 16.6 परसेंट सालाना का return मिला है। जो बहुत अच्छा माना जाएगा। इसमें गिरावट के दौर भी शामिल हैं।

2. नेशनल पेंशन सिस्टम

नेशनल pension system से भी tax saving होती है। ये retirement के बाद pension का इंतजाम करने वाला इन्वेस्टमेंट है। सरकारी कर्मचारियों का पैसा भी इसी pension प्लान में जाता है।

दरअसल ये प्लान भी म्यूचुअल फंड की तरह ही काम करता है। इसमें जब हम पैसा invest करते हैं तो उसे बांटकर तीन अलग-अलग म्यूचुअल फंड scheme में लगा दिया जाता है।

पहली म्यूचुअल फंड scheme शेयरों में निवेश करती है। दूसरी scheme सरकारी bond में और तीसरी scheme कंपनियों के bond में पैसा लगाती है। किस scheme में हमारे investment का कितना हिस्सा जाएगा इसे हम खुद भी तय कर सकते हैं।

NPS से कितना रिटर्न मिलेगा

एनपीएस की इक्विटी म्यूचुअल फंड वाली scheme का return करीब करीब वैसा ही होता है जैसा इक्विटी लिंक्ड saving scheme का होता है। जैसे पिछले पांच साल में NPS के सभी इक्विटी म्यूचुअल फंड ने करीब करीब 16.4% सालाना का return दिया है।

सरकारी bond वाली scheme का return इससे काफी कम होता है। पिछले पांच साल में इन स्कीमों ने करीब 8% का average return दिया है। कंपनियों के bond वाली scheme का return भी करीब करीब इतना ही है।

अगर NPS में आपका आधा पैसा इक्विटी म्यूचुअल फंड वाली scheme में जाता है और बाकी पैसा bond वाली scheme में जाता है तो करीब 12% सालाना के return की उम्मीद कर सकते हैं। पिछले दस साल में ऐसा ही return मिला है।

एनपीएस में रिस्क

एनपीएस के अच्छे return के पीछे इक्विटी म्यूचुअल फंड का हाथ होता है। इसका हिस्सा जितना ज्यादा होगा return उतना ज्यादा होने की संभावना रहती है। लेकिन share बाजार मे में निवेश की वजह से इक्विटी म्यूचुअल फंड में risk भी होता है । ये बाजार की स्थिति के हिसाब से ऊपर और नीचे हो सकते हैं।

लेकिन यहां अच्छी बात ये है कि आप बड़ी आसानी से खुद तय कर सकते हैं कि कितना risk लेना है। ज्यादा return चाहिए तो इक्विटी म्यूचुअल फंड का पोर्शन बढ़ा दीजिए। लेकिन इसके साथ risk भी बढ़ जाएगा।

अगर ज्यादा risk नहीं ले सकते हैं तो इक्विटी म्यूचुअल फंड का पोर्शन कम कर दीजिए। ऐसे में आपको return उतना अच्छा नहीं मिलेगा। आप चाहें तो इक्विटी वाली scheme का हिस्सा जीरो भी कर सकते हैं

NPS की खास बातें

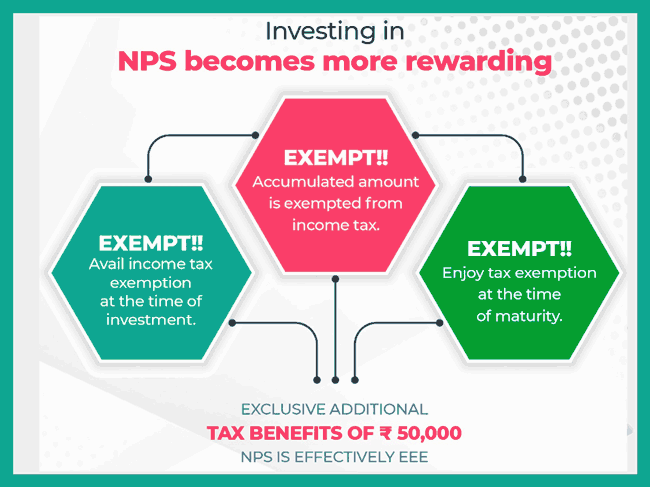

एनपीएस आपको अतिरिक्त tax saving की सुविधा देता है। बाकी सभी tax saving investment option से आप ज्यादा से ज्यादा 1.5 लाख की income पर tax छूट पा सकते हैं. लेकिन NPS आपको 50,000 रुपए की अतिरिक्त income पर tax छूट का मौका देता है।

पर ये भी ध्यान रखिएगा कि एनपीएस में पैसा वापस साठ साल की उम्र के बाद ही मिलता है। उससे पहले पैसा निकालने के लिए कड़ी शर्तें होती हैं।

किसे निवेश करना चाहिए

retirement saving और tax बचाने के हिसाब से एनपीएस एक बेहतरीन option है। इसमें आपके पास ELSS जैसा return पाने की सुविधा भी है और risk को मैनेज करने का option भी होता है।

एक्स्ट्रा tax सेेविंग option की वजह से सोने पर सुहागा हो जाता है। बस आपको लंबी अवधि का ख्याल रखना होगा।

3. सुकन्या समृद्धि योजना

अपनी बिटिया की पढ़ाई और शादी के लिए अगर पैसे का इंतजाम करना है तो ये scheme बड़े काम की है। इस scheme में आप अपनी दस साल से छोटी लड़की के नाम से account खुलवा सकते हैं।

account में 15 साल तक पैसा जमा करना होता है और ये 21 साल में mature होता है।

इस account में हर साल 250 रुपए जमा करना जरूरी है। और साल भर में ज्यादा से ज्यादा 1.5 लाख रुपए ही जमा कर सकते हैं।

सुकन्या योजना का ब्याज

इस scheme पर आपको नियमित ब्याज दि्या जाता है। मूल रकम और पूरा ब्याज maturity के वक्त मिल जाता है।

ये सरकारी scheme है और खुद सरकार इस scheme का interest rate तय करती है। वैसे तो सरकार हर तीन महीने पर इसके rate की समीक्षा करती है लेकिन इतनी जल्दी जल्दी rate नहीं बदलता है। फिलहाल इस scheme पर 8.2 परसेंट का interest rate मिल रहा है।

सुकन्या योजना में रिस्क

ये सरकारी scheme है इसलिए इसमें पैसा डूबने की गुंजाइश बिल्कुल नहीं है। यहां पैसा एक निश्चित रफ्तार से सिर्फ बढ़ता है । कभी घटता नहीं है।

interest rate में बदलाव हो सकता है लेकिन सरकार इसे bank fixed deposit से काफी ज्यादा रखती है।

खास बातें

अगर लड़की की उच्च शिक्षा के लिए पैसे की जरूरत है तो आप इसका कुछ पैसा पहले भी निकाल सकते हैं। लड़की की शादी के वक्त भी account बंद कराके पूरा पैसा निकाला जा सकता है। ये scheme पोस्ट ऑफिस के साथ-साथ bank में भी अवलेबल होती है।

किसे निवेश करना चाहिए

जो लोग अपनी बिटिया के future के लिए पैसा invest करना चाहते हैं और उस मामले में कोई risk नहीं ले सकते हैं उनके लिए सुकन्या scheme बहुत अच्छी है। किसी और सरकारी scheme में इतना अच्छा return नहीं मिलता है।

4. यूनिट लिंक्ड इन्वेस्टमेंट प्लान

ulip यानी यूनिट लिंक्ड insurance प्लान। इस investment प्लान के साथ लाइफ insurance भी जुड़ा होता है।

इस प्लान में हम जो भी पैसा लगाते हैं उसका एक हिस्सा लाइफ कवर के लिए भी यूज होता है। लाइफ कवर के लिए कितना पैसा यूज होगा ये इस बात पर depend करता है कि आपकी उम्र कितनी है और सम एश्योर्ड कितना है।

ULIP से कमाई

ulip का पैसा भी एक तरह से म्यूचुअल फंड scheme में ही जाता है। यहां पर भी आपको इक्विटी म्यूचुअल फंड और det म्यूचुअल फंड का option मिलता है।

इसका मतलब यही है कि यहां भी इक्विटी म्यूचुअल फंड का return अच्छा रहता है। लेकिन det म्यूचुअल फंड में return उतना अच्छा नहीं रहता है।

ulip में कई तरह के चार्जेस भी लगते हैं। इसकी वजह से इसका ओवरऑल return एऩपीएस के मुकाबले कम रहता है।

ulip scheme का स्ट्रक्चर कॉम्प्लेक्स होता है। ढेर सारी कंपनियां भी हैं। इसलिए इसके return का सटीक अंदाजा नहीं लग पाता है। फिर भी आप 8-10% सालाना return की उम्मीद कर सकते हैं।

यूलिप का जोखिम

share बाजार की गिरावट का risk ulip में भी रहता है। बेहतर return देने के लिए ulip का बड़ा हिस्सा शेयरों में इन्वे्सट किया जाता है। लेकिन इसके साथ ही risk भी जुड़ जाता है।

खास बातें

ulip की अवधि पूरी होने पर हमें जो पैसा मिलता है उस पर किसी तरह का tax नहीं लगता है। जबकि ईएलएसएस से जो मुनाफा होता है उस पर एक सीमा के बाद tax लग जाता है।

हालांकि ये ध्यान रखिएगा कि आमतौर पर ulip के charges म्यूचुअल फंड से ज्यादा होते हैं।

यूलिप में निवेश

ulip में इऩ्वेस्टमेंट के साथ insurance भी जुड़ा होता है। और इसके लिए आपको पैसा भी भरना होता है। इसलिए आप इस scheme में पैसा तभी लगाएं जब insurance की जरूरत हो। साथ ही इसके हाई charges पर भी गौर करना जरूरी है।

5. सीनियर सिटिजन saving scheme

ये भी सरकार की saving scheme है और इससे भी tax saving होती है। ये scheme साठ साल से ऊपर के लोगों के लिए है। आप इस scheme में जो पैसा जमा करते हैं उसके बदले सेक्शन 80सी के तहत tax छूट मिल जाती है।

इस scheme में एक मुश्त पैसा जमा करना होता है। पैसा पांच साल के लिए जमा किया जाता है। और इस दौरान हर तीन महीने पर इसका ब्याज मिलता है। पांच साल बाद पूरा पैसा वापस मिल जाता है।

SCSS से ब्याज

सुकन्या समृद्धि की तरह सरकार इस scheme पर भी बेहतरीन इनट्रेस्ट ती है। फिलहाल इस scheme पर 8.2 % सालाना के हिसाब से interest मिलता है।

सरकार हर तीन महीने पर अपनी सभी स्माल saving scheme के rate की समीक्षा करती है लेकिन आमतौर पर इसका rate ऊंचा ही रखा जाता है।

निवेश की सुरक्षा

सरकारी saving scheme होने की वजह से इसमें risk बिल्कुल नहीं है। इसके अलावा आप एक बार जिस rate पर पैसा जमा कर देंगे अगले पांच साल तक उसी rate के हिसाब से ब्याज मिलता रहेगा। यानी यहां पैसा जमा करने के बाद आपको कोई चिंता नहीं करनी है।

SCSS की खास बातें

आप इस scheme को maturity के बाद अगले तीन साल के लिए एक्सटेंड भी करा सकते हैं। ये एक्सटेंशन चाहे जितनी बार करा सकते हैं। एक्सटेंड कराते समय उस समय के interest rate के हिसाब से तिमाही ब्याज तय होगा।

डिफेंस या सरकारी कर्मचारी अगर 60 साल से पहले retire होते हैं तो वो भी अपने retirement का पैसा इस scheme में लगा सकते हैं

निवेश करें?

retirement के बाद regular income पाने के लिए ये senior citizen saving scheme बहुत ही अच्छी है। क्योंकि कोई भी एन्युटी pension प्लान इतना बढ़िया return नहीं देता है। सरकारी gaurantee होने की वजह से सुकून भी रहता है।

6. पब्लिक प्रॉविडेंट फंड (PPF)

ये भी बहुत पुरानी सरकारी saving scheme है और इससे भी tax बचाया जा सकता है। ppf account में कोई भी पैसे जमा कर सकता है। इसमें कम से कम 15 साल तक पैसा जमा करना होता है। इस दौरान हर साल कम से कम 500 रुपए जमा करना जरूरी है। इस account में आप एक साल में ज्यादा से ज्यादा 1.5 लाख रुपए ही जमा कर सकते हैं।

PPF की ब्याज दर

इस account में भी जमा पर fixed ब्याज मिलता है। फिलहाल इस deposit पर 7.1% सालाना का interest मिल रहा है।

वैसे हर तीन महीने पर इसके ब्याज की भी समीक्षा होती है। लेकिन पिछले चार साल से इस scheme का ब्याज दर नहीं बदला है।

ppf के ब्याज की कंपाउंडिग हर साल होती है। 15 साल बाद पूरा deposit और ब्याज एक साथ निकाल सकते हैं। कितना ब्याज मिलेगा इसके लिए आप पीपीएफ कैलकुलेटर से चेक कर सकते हैं।

PPF में Risk

सरकारी saving scheme होने की वजह से इसमें पैसा डूबने का कोई चांस नहीं होता है।

ब्याज कम ज्यादा होता रहता है लेकिन घाटा होने की कोई संभावना नहीं रहती है।

खास फैक्ट

ppf account के maturity अमाउंट पर कोई tax नहीं लगता है। फिर चाहे रकम जितनी बड़ी हो।

आप ppf account को हमेशा के लिए चालू रख सकते हैं। 15 साल बाद इसे 5-5 साल के लिए बढ़ाया जा सकता है

पढ़ाई और मेडिकल एमरजेंसी के लिए अगर पैसे की जरूरत है तो account को पांच साल के बाद बंद भी करा सकते हैं

पैसा लगाना चाहिए?

अगर आप बिना किसी risk के लॉन्ग टर्म की saving करना चाहते हैं तो ppf account एक बेहतर option है।

फिलहाल इसका interest rate उतना अच्छा नहीं है। लेकिन आमतौर पर ये fixed deposit से करीब एक परसेंट ज्यादा का return देता है।

tax free interest होने की वजह से भी ये एक आकर्षक इन्वेस्टमेंट है। आप इस स्कीम का account bank और पोस्ट ऑफिस दोनों जगह पर खुलवा सकते हैं।

7. Voluntary Provident Fund

जो लोग नौकरी करते हैं और EPF के मेंबर होते हैं उनके लिए tax saving का एक और बढ़िया option होता है।

ऐसे लोग वॉलंटरी प्रॉविडेंट फंड में पैसा जमा करके extra tax saving कर सकते हैं। नियम के हिसाब से epf account में अपनी सैलरी का बारह परसेंट जमा करना जरूरी होता है। लेकिन आप चाहें तो extra amount भी कटवा सकते हैं। इस extra deposit को वीपीएफ कहा जाता है।

VPF से रिटर्न

epf account में आप जो ये extra deposit करते हैं इस पर वही return मिलता है जो epf account पर मिलता है। आमतौर पर epf account का interest rate bank ब्याज दर से बेहतर होता है। ये ppf से भी अच्छा ही रहता है। फिलहाल इस अकाउंट का interest rate 8.15% है।

VPF में पैसा डूबेगा तो नहीं?

epf योजना को भी सरकार ही चलाती है। इसलिए इसमें भी कोई risk नहीं होता है।

बस इसमें आपको पहले से पता नहीं होता है कि अगले एक साल के दौरान किस हिसाब से interest rate मिलेगा।

VPF की खास बातें

epf account से पैसा निकालना आसान होता है। पांच साल के बाद आप शादी, पढ़ाई, घर खरीदने के लिए epf का पैसा आसानी से निकाल सकते हैं।

नौकरी छोड़ने के बाद अगर दो महीने तक बेरोजगार रहते हैं तो भी आप पीएफ का पूरा पैसा निकाल सकते हैं. अगर पांच साल बाद पैसे निकालते हैं तो इसके ब्याज पर भी कोई tax नहीं लगता है।

निवेश के लिए सही है?

जिन लोगों को पहले से epf account है उन्हे उसमें और पैसा जमा करने के बारे में सोचना चाहिए क्योंकि इतना अच्छा interest देने वाला safe इन्वेस्मेंट उनके लिए मिलना मुश्किल होगा।

8. ट्रेडिशनल लाइफ insurance पॉलिसी

tax saving के लिए ट्रेडिशनल लाइफ insurance पॉलिसी का भी यूज किया जाता है। इस पॉलिसी में investment के साथ-साथ insurance भी होता है। insurance एजेंट आमतौर पर इसी पॉलिसी के लिए जोर देते हैं।

इंश्योरेंस पॉलिसी से रिटर्न

ट्रेडिशनल लाइफ insurance पॉलिसी में आपको कितना return मिलेगा ये पक्का नहीं होता है। हालांकि इसमें घाटा नहीं होता है।

पॉलिसी में एक निश्चित maturity amount देने का वादा होता है। साथ ही बोनस भी दिया जाता है।

पॉलिसी का स्ट्रक्चर कॉम्प्लेक्स होता है इसलिए कितने परसेंट का return मिलेगा इसे जानना मुश्किल है।

हालांकि जब पिछले बोनस के आधार पर कैलकुलेशन किया गया है तो आमतौर पर इस तरह की पॉलिसी में 4-7 % का return दिखता है।

इंश्योरेंस पॉलिसी में खतरा

इन पॉलिसी में भी पैसा डूबने का risk कम होता है। insurance रेगुलेटर कंपनियों की माली हालत पर नजर रखता है। लेकिन इन्हे सरकारी saving scheme की तरह safe नहीं माना जा सकता है।

return के बारे में भी कुछ पक्का नहीं होता है। return का ज्यादातर हिस्सा बोनस के जरिए दिया जाता है। और बोनस कितना मिलेगा ये future पर depend होता है।

इसमें से पांच साल तक पैसा नहीं निकाल सकते हैं । और उसके बाद भी अगर पॉलिसी बंद करके पैसा निकालने की सोचेंगे तो भारी कटौती होती है।

खास तथ्य

insurance पॉलिसी से जो भी पैसा मिलता है उस पर कोई tax नहीं लगता है। इस tax saving investment के बहाने कुछ ना कुछ लाइफ कवर भी मिल जाता है।

पॉलिसी लेना चाहिए?

return के बारे में साफ-साफ नहीं पता होने की वजह से आप हमेशा अंधेरे में रहते हैं। इस पॉलिसी से लाइफ कवर तो मिल जाता है। लेकिन वो काफी कम होता है इसलिए इसके भरोसे आप नहीं रह सकते हैं। आपको फुल सिक्योरिटी के लिए अलग से टर्म प्लान लेना ही पड़ेगा।

9. National Saving Certificate

नेशनल saving certificate भी एक पोस्ट ऑफिस की tax saving scheme है। इस scheme में आप एक मुश्त पैसा जमा कर सकते हैं। पांच साल बाद पूरा पैसा और ब्याज वापस मिल जाता है।

NSC से रिटर्न

इस scheme का interest rate भी सरकार ही तय करती है। और इसकी भी हर तीन साल में समीक्षा होती है। फिलहाल इस scheme पर 7.7% का interest rate मिल रहा है।

इस scheme में आप जिस rate पर invest कर देते हैं वो rate आपके लिए पूरे पांच साल तक बना रहता है। मतलब invest करते समय ही आपको पता होता है कि पांच साल बाद कितना पैसा मिलेगा।

NSC में रिस्क

सरकारी saving scheme होने की वजह से इसमें कोई risk नहीं होता है। यहां तक कि ब्याज दर ऊपर नीचे होने का risk भी नहीं होता है।

खास बात

इसमें पैसा लगाने की कोई limit नहीं होती है। आप चाहे जितना पैसा लगा सकते हैं। आमतौर पर इसका interest rate fixed deposit से अच्छा रहता है।

निष्कर्ष

इस scheme में पैसा तभी लगाइए जब पांच साल तक आपको पैसे की जरूरत ना हो। इसका rate थोड़ा सा अच्छा रहता है लेकिन बीच में पैसा वापस मिलने की गुंजाइश भी नहीं होती है।

10. टैक्स सेविंग फिक्स्ड डिपॉजिट

पांच साल की fixed deposit करके भी आप tax बचा सकते हैं। अगर आप tax saving के लिए fixed deposit कर रहे हैं तो शुरू में ही bank को बताना होगा।आप पोस्ट ऑफिस में भी tax saving fixed deposit करा सकते हैं।

रिटर्न

bank के fixed deposit का return उतना अच्छा नहीं रहता है। tax saving fixed deposit के लिए भी कोई अलग से rate नहीं होता है। ये rate वही होता है जो पांच साल के नॉर्मल fixed deposit पर होता है।

फिलहाल बड़े बैंकों में इसका rate 6.5 से 7% है। सीनियर सिटिजन को आधा परसेंट ज्यादा ब्याज मिलता है

जोखिम

bank में fixed deposit काफी safe रहता है। इस पर खतरा तभी होगा जब bank डूब जाए तो । इसमें भी पांच लाख रुपए तक के deposit का insurance रहता है।

इसका इंट्रेस्ट rate भी एक बार जो fix हो जाता है उसी rate के हिसाब से आपको पांच साल तक ब्याज मिलेगा।

खास तथ्य

fixed deposit कराना बहुत आसान है। आप नेटबैंकिंग के जरिए भी आसानी से fixed deposit कर सकते हैं।

एफडी में निवेश करें?

अगर आपको बाकी investment scheme अच्छे से समझ में नहीं आ रही है तो ये scheme अच्छी है। क्योंकि यहां सब कुछ सिंपल है।

आपको पहले से ही पता होता है कि पांच साल बाद कितना पैसा मिलेगा। हालांकि इसका return उतना अच्छा नहीं होता है।

तो दोस्तों tax saving investment की पूरी रेंज है। जिन इऩ्वेस्टमेंट में return ज्यादा मिल सकता है उनमें risk भी ज्यादा है। वहीं जो safe है उनमे return भी कम है।

इसलिए आपको अपने मिजाज के हिसाब से तय करना है कि कहां पैसा लगाएं। हमें उम्मीद है कि हमने आपको फैसला लेने में जरूर मदद की होगी। पोस्ट अच्छी लगी हो तो इसे अपने व्हाट्सएप ग्रुप में जरूर शेयर कीजिए।