पैसे की जरूरत होती है तो पर्सनल लोन (Personal Loan) की याद आती है। लेकिन लोन का ख्याल आते ही किस्त (EMI) की चिंता होती है। चिंता इस बात की होती है कि किस्त कहीं बहुत ज्यादा तो नहीं होगी। कहीं ये इतनी ज्यादा ना हो जाए कि बजट ही बिगड़ जाए। और फिर उस बिगड़े बजट को संभालना ही मुश्किल हो जाए। इसीलिए अच्छा ये है कि लोन की इन्क्वायरी करने से पहले ही EMI का कैलकुलेशन कर लेते हैं। आइए पहले से ही पता कर लेते हैं कि आप जितना पर्सनल लोन चाहते हैं उसके लिए हर महीने कितनी किस्त चुकानी होगी

वैसे तो आपने कैलकुलटेर को देखते ही अपना अमाउंट डालकर किस्त पता कर लिया होगा। लेकिन हमारी ये जिम्मेदारी है कि इस कैलकुलेटर के बारे में पहले थोड़ा सा बता दें। उसके बाद हम आपको पर्सनल लोन के फायदे नुकसान के बारे में भी बताएंगे। क्योंकि हिसाब लगाने से पहले पर्सनल लोन का पूरा सच जान लेना जरूरी है।

पर्सनल लोन कैलकुलेटर का सही यूज कैसे करें (How to Use Personal Loan Calculator)

पर्सनल लोन कैलकुलटेर के लिए आपको आपको तीन फैक्ट बताने हैं। पहला जरूरी रकम, दूसरा ब्याज दर और तीसरा लोन चुकाने की अवधि।

1. लोन के लिए जरूरी रकम (Required Loan Amount)

हमारे इस कैलकुलटेर में आप कोई भी रकम डालकर उसकी किस्त पता कर सकते हैं। लेकिन ये ध्यान रखिएगा कि बैंक आपकी हैसियत देखकर ही पर्सनल लोन देते हैं। और आपकी हैसियत को समझने के लिए वो देखते हैं कि आपकी रेगुलर कमाई कितनी है और आपका साख कैसी है। रेगुलर कमाई को जानने के लिए आपसे सैलरी स्लिप या इनकम टैक्स रिटर्न के कागज मांगे जाते हैं। जबकि आपकी साख को जानने के लिए क्रेडिट स्कोर देखा जाता है।

2. पर्सनल लोन की ब्याज दर (Interest Rate)

हमें पता है कि ब्याज दर डालने में आपको सबसे ज्यादा मुश्किल पेश आने वाली है। क्योंकि अलग-अलग बैंकों की अलग-अलग ब्याज दर है। अगर अभी तक आपने किसी बैंक से बात नहीं किया होगा तो आपको पता भी नहीं होगा कि ब्याज दर कितनी लगने वाली है।

दोस्तों बस आप एक बात को समझ लीजिए की पर्सनल लोन के बदले आपको कुछ भी गिरवी नहीं रखना होता है। मतलब ये कि बैंक इस तरह के लोन में काफी ज्यादा रिस्क लेता है। इसलिए वो इस लोन से ज्यादा इन्ट्रेस्ट भी चार्ज करता है।

पर्सनल लोन की ब्याज दर होमलोन, कार लोन, गोल्ड लोन वगैरह से ज्यादा होती है। बैंक इसका कोई फिक्स्ड रेट नहीं रखते हैं। वो इसकी एक रेंज बताते हैं। हर आदमी के साख के हिसाब से ये रेट अलग-अलग होता है।

भारत के बड़े बैंकों में पर्सनल लोन का रेट 10-20% के बीच है। लेकिन मेरी ये सलाह है कि कैलुकलेट करने के लिए 10 प्रतिशत की ब्याज दर मत डालिएगा क्योंकि बैंक ज्यादातर लोगों के लिए रेट 15% से ऊपर ही रखते हैं। ऐसे में अगर आप 10-12% का रेट डालेंगे तो आपके सामने असली तस्वीर नहीं आएगी।

3. लोन की अवधि (Tenure)

पर्सनल लोन की अवधि बहुत ज्यादा नहीं होती है। होमलोन की तरह आप 20 साल के लिए पर्सनल लोन नहीं ले सकते हैं। आमतौर पर बड़े बैंक अधिकतम 5-7 साल के लिए ही पर्सनल लोन देते हैं।

वैसे हमने इस कैलकुलटेर में मैक्सिमम अवधि 10 साल की रखी है। लेकिन आप इसे 6 साल से कम रखेंगे तो सही अनुमान सामने आएगा। क्योंकि अवधि ज्यादा बढ़ाने से आपको यहां तो किस्त की रकम छोटी दिख जाएगी। लेकिन बैंक इतना लंबा वक्त देते नहीं है। और फिर आपको ज्यादा किस्त देनी पड़ जाएगी जिसके लिए आप मानसिक तौर पर तैयार नहीं होंगे।

हमारा कैलकुलेटर क्यों यूज करें (Why Use This Calculator)

दोस्तों आप इंटरनेट पर अवलेबल कोई भी कैलकुलेटर ले लीजिए सभी का कैलकुलेशन फॉर्मूला एक ही है। लेकिन बैंकों की बेवसाइट पर मौजूद कैलकुलटेर में जाएंगे तो वो आपको सबसे कम EMI दिखाने की कोशिश करेंगे।

कैलकुलेटर में पहले से ही कम से कम इन्ट्रेस्ट रेट रखा जाएगा और ज्यादा से ज्यादा अवधि होगी। इससे आपको लगेगा का EMI बहुत कम आ रही है।

लेकिन जब लोन लेने जाएंगे और EMI चेक करेंगे तो बात कुछ और होगी। क्योंकि तब तरह तरह की शर्तें सामने आ जाएंगी। इसलिए हम नहीं चाहते हैं कि आप किसी मुगालते में रहें और इसीलिए आपको उचित आंकड़ा डालने पर जोर दे रहे हैं।

कैलकुलेटर से क्या-क्या पता चलेगा (What does it Calculates)

तो जब आप कैलकुलटेर में जरूरी रकम, ब्याज दर और लोन की अवधि डाल देंगे तो आपको 3 अहम बातें पता चल जाएंगी।

1. मासिक किस्त

इस पर्सनल लोन कैलकुलटेर में सबसे पहले आपको मासिक किस्त का पता चल जाएगा। मतलब वो अमाउंट जो आपको हर महीने देना होगा। ये सबसे अहम आंकड़ा है और आप इसे जानने ही इस पेज पर आए हैं। लेकिन दोस्तों दूसरे फैक्ट भी बहुत important है इसलिए उन पर भी नजर डाल लीजिए।

2. कुल पेमेंट

इस कैलकुलटेर में हम आपको ये भी बताएंगे कि आपने पूरी लोन अवधि के दौरान बैंक को कितना पैसा दिया। दोस्तों आपको ये पता होना चाहिए कि आपने कितना लोन लिया और बैंक को कितना लौटाया।

3. ब्याज बनाम लोन

इस कैलकुलटेर में हम आपको ये भी बताएंगे कि लोन के बदले आपको कुल कितना ब्याज चुकाना पड़ा। दोस्तों कुल इन्ट्रेस्ट का अमाउंट दो बातों पर डिपेंड करता है।

पहला अगर इन्ट्रेस्ट रेट ज्यादा होगा तो कुल इन्ट्रेस्ट अमाउंट भी ज्यादा हो जाएगा। इसके अलावा अगर लोन की अवधि ज्यादा होगी तो भी कुल ब्याज ज्यादा हो जाएगा।

इसको अच्छी तरह से समझने के लिए हम आपको कैलकुलटेर में पाई चार्ट भी दिखा रहे हैं । जिसमें आप मूल रकम और ब्याज की तुलना करके देख सकते हैं।

4. आपके लोन अमाउंट पर कितनी किस्त आएगी

आखिर में हम आपको अलग अलग अमाउंट के लिए कितनी किस्त होगी ये भी बता रहे हैं। हमने एक लाख, दो लाख, तीन लाख पांच लाख दस लाख, 15 लाख और 20 लाख के लिए पर्सनल लोन की किस्त आपको बताई है। इस किस्त के लिए हमने वही इन्ट्रेस्ट रेट लिया है जो आपने कैलकुलटेर में भरा है। लोन की अवधि भी वही होगी जो आपने ऊपर चुनी है।

पर्सनल लोन कैलकुलेटर का फॉर्मूला (Personal Loan Calculation Formula)

दोस्तों हमें ये पता है कि जब आपके सामने लोन कैलकुलेटर है तो फिर फॉर्मूला जानने की क्या जरूरत है। लेकिन प्रमाणिकता के लिए हमको ये फॉर्मूला बताना होगा। संभव है कि गणित और फाइनेंस में रुचि रखने वालों के लिए ये फॉर्मूला काम आ जाए।

EMI = P x R x (1+R)^N / [(1+R)^N-1]

P = Principal loan amount

N = Loan tenure in months

R = Monthly interest rate

आप देखेंगे कि इस फॉर्मूले में केवल तीन आंकड़े रखे गए हैं। लोन अमाउंट, अवधि और ब्याज दर। चूंकि हम मासिक किस्त के तौर पर लोन का रीपेमेंट करते हैं इसलिए हमें मासिक ब्याज दर बताना होता है। इसके लिए हम सालाना ब्याज दर को 12 से डिवाइड कर देते हैं। अवधि को भी हम साल में बताने के बजाय महीने में बताएंगे।

लोन रीपेमेंट शेड्यूल (Loan Repayment Schedule)

दोस्तों लोन लेने के बाद जब हम उसका पेमेंट किस्तों में करते हैं। तय अवधि तक किस्त जमा करने के बाद लोन चुकता हो जाता है। मतलब किस्त के जरिए हम लोन का अमाउंट और ब्याज दोनों का पेमेंट कर देते हैं।

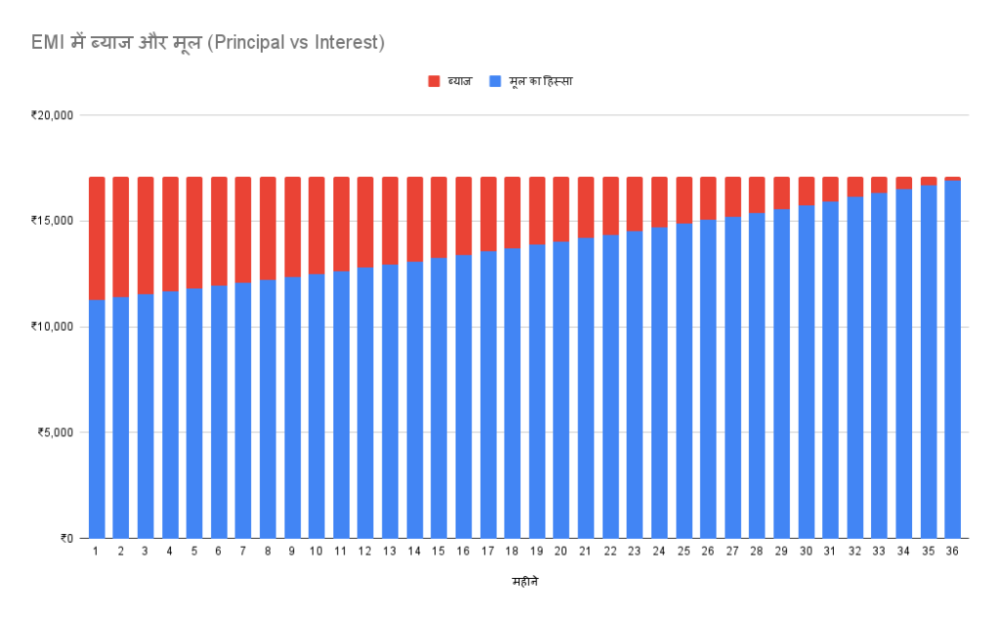

तो, हम जो मासिक किस्त देते हैं इसमें लोन और मूल रकम दोनों होती है। लेकिन EMI में दोनों का हिस्सा बराबर नहीं होता है। शुरुआती महीने में ब्याज का हिस्सा काफी ज्यादा होता है जबकि बाद के दिनों में प्रिंसिपल का हिस्सा ज्यादा होता है।

नीचे हमने एक सैंपल पर्सनल लोन का रीपेमेंट शेड्यूल दिया है। इसमें आप देख सकते हैं कि महीना दर महीना कैसे EMI में प्रिंसिपल अमाउंट का हिस्सा बढ़ता जाता है और इन्ट्रेस्ट का हिस्सा घटता जाता है। धीरे-धीरे बकाया लोन अमाउंट घटता जाता है और मियाद खत्म होते ही बकाया लोन जीरो हो जाता है।

नीचे रीपेमेंट शेड्यूल के बाद उसी का ग्राफिकल चित्रण भी है। इससे आपको EMI और मूल का हिस्सा कैसे बदलता जाता है उसे समझने में और आसानी होगी।

| Loan Amount | ₹5,00,000 | Tenure (Years) | 3 | |

|---|---|---|---|---|

| Interest Rate | 14% | EMI | ₹17,089 | |

| महीना | EMI में मूल रकम का हिस्सा | ब्याज | EMI (मासिक किस्त) | बकाया लोन |

| 1 | ₹11,255 | ₹5,833 | ₹17,089 | ₹4,88,745 |

| 2 | ₹11,387 | ₹5,702 | ₹17,089 | ₹4,77,358 |

| 3 | ₹11,520 | ₹5,569 | ₹17,089 | ₹4,65,838 |

| 4 | ₹11,654 | ₹5,435 | ₹17,089 | ₹4,54,184 |

| 5 | ₹11,790 | ₹5,299 | ₹17,089 | ₹4,42,394 |

| 6 | ₹11,928 | ₹5,161 | ₹17,089 | ₹4,30,466 |

| 7 | ₹12,067 | ₹5,022 | ₹17,089 | ₹4,18,400 |

| 8 | ₹12,207 | ₹4,881 | ₹17,089 | ₹4,06,192 |

| 9 | ₹12,350 | ₹4,739 | ₹17,089 | ₹3,93,842 |

| 10 | ₹12,494 | ₹4,595 | ₹17,089 | ₹3,81,348 |

| 11 | ₹12,640 | ₹4,449 | ₹17,089 | ₹3,68,709 |

| 12 | ₹12,787 | ₹4,302 | ₹17,089 | ₹3,55,921 |

| 13 | ₹12,936 | ₹4,152 | ₹17,089 | ₹3,42,985 |

| 14 | ₹13,087 | ₹4,001 | ₹17,089 | ₹3,29,898 |

| 15 | ₹13,240 | ₹3,849 | ₹17,089 | ₹3,16,658 |

| 16 | ₹13,394 | ₹3,694 | ₹17,089 | ₹3,03,263 |

| 17 | ₹13,551 | ₹3,538 | ₹17,089 | ₹2,89,712 |

| 18 | ₹13,709 | ₹3,380 | ₹17,089 | ₹2,76,004 |

| 19 | ₹13,869 | ₹3,220 | ₹17,089 | ₹2,62,135 |

| 20 | ₹14,031 | ₹3,058 | ₹17,089 | ₹2,48,104 |

| 21 | ₹14,194 | ₹2,895 | ₹17,089 | ₹2,33,910 |

| 22 | ₹14,360 | ₹2,729 | ₹17,089 | ₹2,19,550 |

| 23 | ₹14,527 | ₹2,561 | ₹17,089 | ₹2,05,023 |

| 24 | ₹14,697 | ₹2,392 | ₹17,089 | ₹1,90,326 |

| 25 | ₹14,868 | ₹2,220 | ₹17,089 | ₹1,75,458 |

| 26 | ₹15,042 | ₹2,047 | ₹17,089 | ₹1,60,416 |

| 27 | ₹15,217 | ₹1,872 | ₹17,089 | ₹1,45,198 |

| 28 | ₹15,395 | ₹1,694 | ₹17,089 | ₹1,29,804 |

| 29 | ₹15,574 | ₹1,514 | ₹17,089 | ₹1,14,229 |

| 30 | ₹15,756 | ₹1,333 | ₹17,089 | ₹98,473 |

| 31 | ₹15,940 | ₹1,149 | ₹17,089 | ₹82,533 |

| 32 | ₹16,126 | ₹963 | ₹17,089 | ₹66,407 |

| 33 | ₹16,314 | ₹775 | ₹17,089 | ₹50,093 |

| 34 | ₹16,504 | ₹584 | ₹17,089 | ₹33,589 |

| 35 | ₹16,697 | ₹392 | ₹17,089 | ₹16,892 |

| 36 | ₹16,892 | ₹197 | ₹17,089 | ₹0 |

दूसरे EMI Calculators

यहां पर हमने पर्सनल लोन ईएमआई कैलकुलेटर के बारे में बताया है। इसी से मिलते जुलते कुछ और काम के कैलकुलटेर हैं।

होमलोन EMI कैलकुलेटर (Home Loan EMI Calculator)

जैसे अगर आप होमलोन ले रहे हैं तो होमलोन EMI कैलकुलेटर का यूज कर सकते हैं। इस कैलकुलेटर में रीपेमेंट शेड्यूल बहुत अहम होता है। ऐसा इसलिए क्योंकि होमलोन पर दो तरह से टैक्स छूट मिलती है।

किसी साल आप जो EMI देते हैं उसमें से जो प्रिंसिपल पेमेंट का हिस्सा होता है उसे सेक्शन 80C के तहत टैक्स छूट मिलती है। इसी तरह जो आप ब्याज देते हैं उसे सेक्शन 24 के तहत छूट मिलती है। इसीलिए आपको टैक्स छूट लेने के लिए हर साल दोनों का अलग-अलग हिसाब देना पड़ता है।

वैसे इसको लेकर बहुत फिक्र नहीं करनी चाहिए क्योंकि जब आप होमलोन लेंगे तो बैंक खुद ही आपको रीपेमेंट शेड्यूल देता है। जिसमें लिखा होगा कि हर साल आप कितना मूल रकम लौटा रहे हैं और कितना ब्याज चुका रहे हैं। आप बैंक के पोर्टल से भी ये शेड्यूल डाउनलोड कर सकते हैं।

होमलोन लेने के लिए आपके पास भी कुछ पैसा होना चाहिए। क्योंकि आप घर की पूरी कीमत के बराबर होमलोन नहीं ले सकते हैं। आपको 10-15% रकम खुद जुटानी होती है । हालांकि अच्छी बात ये है कि होमलोन का इन्ट्रेस्ट रेट पर्सनल लोन से कम होता है।

ऑटो लोन कैलकुलटेर (Auto Loan Calculator)

होम लोन की तरह ही ऑटो लोन या कार लोन का भी हिसाब होता है। इसमें भी आपको कार की कुछ कीमत अपनी ओर से देना होता है। जो कीमत आप देते हैं उसे डाउनपेमेंट कहा जाता है। ये भी कम से कम 15 प्रतिशत होता है। बाकी पेमेंट ऑटो लोन देने वाला बैंक या फाइनेंस कंपनी करता है। उस पेमेंट के बदले आपको कितनी किस्त देनी होगी उसका कैलकुलेशन आप कार लोन कैलकुलेटर से कर सकते हैं।

दोस्तों आखिर में हमारी एक छोटी सी सलाह है। पर्सनल लोन का इन्ट्रेस्ट रेट सबसे ज्यादा होता है। इसलिए अगर जरूरी ना हो तो इस लोन को एवाएड कीजिए। इसके बजाय अगर आप फिक्स्ड डिपॉजिट को तुड़वा लेंगे तो बेहतर है। इसके अलावा अगर आपका पीपीएफ अकाउंट है तो उसके बदले भी लोन ले सकते हैं। या फिर अगर बड़े सरकारी बैंकों से गोल्ड लोन लेंगे तो भी वो सस्ता पड़ेगा।

दोस्तों मुझे उम्मीद है कि हमारा ये पर्सनल लोन कैलकुलटेर और हमारी जानकारी आपको पसंद आई होगी। अगर आप पीपीएफ अकाउंट खुलवाने के बारे में सोच रहे हैं तो हमारे पीपीएफ कैलकुलेटर से चेक कर सकते हैं कि मैच्योरिटी पर कितना पैसा मिलेगा। अपने विचार शेयर करने के लिए और हमसे कनेक्ट होने के लिए सोशल मीडिया पेज पर जरूर आइए ।