इस पोस्ट का टाइटल देखकर आपको हैरानी हो रही होगी। क्योंकि बैंक तो हमेशा से अपने लोन का interest rate बताते रहे हैं। लेकिन दोस्तों ये पूरा सच नहीं था। अगर आपने गौर किया होगा तो पता चलेगा कि बैंक हमारे अनुमान से ज्यादा पैसा चार्ज करते है। (Bank charge higher amount than our expectation for the loan)

आइए हम आपको बताते हैं कि कैसे बैंक असली ब्याज दर को छिपा कर रखते थे और चुपचाप आपसे चार्ज कर लिया जाता था। लेकिन अब ऐसा नहीं हो पाएगा क्योंकि APR से इस पर रोक लग जाएगी। (Lets find out the banks charges and RBI decision over it )

सबके लिए एक ब्याज दर नहीं (Not an uniform Interest rate)

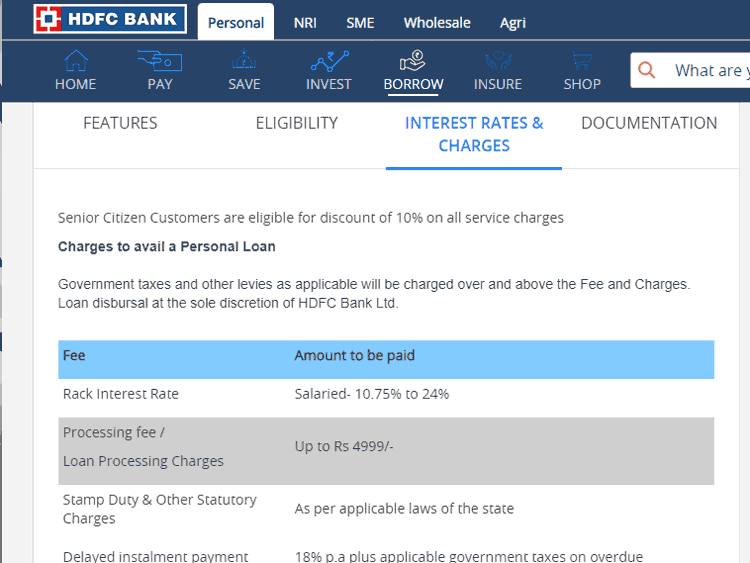

अगर आप HDFC बैंक से पर्सनल लोन लेने की सोच रहे हैं तो ब्याज दर 10.75% to 24% के बीच दिखाई गई है। अब अगर 10.75% का रेट सोच रहे हैं तो बड़ी गलती हो जाएगी। हो सकता है जब आपका लोन अप्रूव हो जाए उस समय रेट 18-20% तक पहुंच जाए।

किस रेट पर ब्याज आपसे चार्ज किया जाएगा ये loan approve होने के साथ ही पता चलता है। चूंकि आप इस कोशिश में काफी energy और समय गंवा चुके होते हैं इसलिए जिस भी भाव पर लोन मिलता है उसे ले लेते हैं।

लेकिन बात इतने पर ही खत्म नहीं होती है। आगे आपको और भी charge देने पड़ते हैं। और इसका भी आपको अंदाजा नहीं होता है।

प्रॉसेसिंग फीस और डॉक्यूमेंटेशन चार्जेज (Processing Fees and Documentation charges)

पहली बार लोन लेने वालों को इस बात का बिल्कुल अंदाजा नहीं होता है कि बैंकों ने कमाई करने के दूसरे रास्ते ढूंढ रखे हैं। अपन हिसाब से ब्याज दर चार्ज करने के बावजूद bank processing fees और documentation charge भी लेते हैं।

इसलिए अगर आपने सिर्फ interest rate के हिसाब से लोन का comparison किया है तो गलती हो सकती है। अगर आपका loan amount बहुत ज्यादा नहीं है तो प्रॉसेसिंग फीस और डॉक्यूमेंटेशन चार्ज का बोझ बहुत ज्यादा लग सकता है।

कर्ज की असली ब्याज दर (Real Interest Rate of Loan)

बैंक हमसे जो ब्याज चार्ज करते हैं इसमें उनका मुनाफा जुड़ा होता है। इसके बावजूद वो प्रॉसेसिंग फीस और डॉक्यूमेंटेशन के लिए अलग से पैसे लेते हैं।

पिछले दरवाजे से ज्यादा कमाई के इस तरीके से लोग गुमराह हो जाते हैं। और इसलिए कई बार लोग ये पता ही नहीं कर पाते हैं कि किस बैंक से कर्ज लेना सस्ता पड़ेगा।

RBI का फैसला (RBI on APR)

रिजर्व बैंक को भी अब एहसास हुआ है कि बैंक की इस हरकत से कंज्यूमर को मुश्किल होती है और वो सही फैसला नहीं ले पाते हैं। इसलिए अब रिजर्व बैंक ने इस बारे में कुछ नए आदेश जारी किया है।

- बैंक अब अपने इन्ट्रेस्ट रेट और चार्जेज को जोड़कर एन्युअल परसेंटेज रेट (APR) भी बताएंगे। यानी कर्ज के बदले आपको कितना अपनी ओर से चुकना होगा इसका अंदाजा पहले ही लग जाएगा। एन्युअल परसेंटेज रेट हमेशा बताई गई ब्याज दर से ज्यादा होता है क्योंकि चार्जेज भी शामिल होते हैं। क्रेडिट कार्ड के मामले में इसे पहले से बताया जाता है।

- बैंक या कर्ज देने वाली कोई और कंपनी सभी अपने कर्जदार को एक Key Fact Sheet (KFS) देंगे। इसमें ये साफ-साफ लिखा होगा कि लोन का APR क्या होगा।

- पहले भी KFS कुछ खास कैटेगरी के लोन के लिए जरूरी था। लेकिन अब इसे सभी तरह के लोन के लिए अनिवार्य कर दिया गया है।

KFS पर RBI गवर्नर का स्टेटमेंट

8 फरवरी 2024 में रिजर्व बैंक गवर्नर शक्तिकांत दास ने मॉनेटरी पॉलिसी का स्टेटमेंट दिया था । उसमें उन्होने RBI के इस नए नियम के बारे में बताया था।

At present, the loans and advances availed by borrowers, apart from including

RBI Governer Shaktikanta Das

the rate of interest, also include other fees and charges such as processing fees,

documentation charges, etc. To enhance transparency in disclosure of such

information, the Reserve Bank had mandated certain categories of lenders to provide

the borrower a Key Fact Statement (KFS) containing essential information such as the

all-inclusive annual percentage rate (APR) and recovery and grievance redress

mechanism. The requirement of KFS is now being extended to cover all retail and

MSME loans. This measure will lead to enhanced transparency in lending and enable

customers in making informed decisions.

लोन के KFS में लोन की रिकवरी का तरीका भी लिखा होगा। इसके अलावा शिकायत करने के तरीके के बारे में भी जानकारी होगी । इस स्टेटमेंट में ग्राहक के लिए जरूरी जानकारी साफ-साफ और बड़े अक्षरों में होगी । ये टर्म्स एंड कंडीशन के छोटे अक्षरों की अबूझ गुत्थी नहीं होगा। इस बीच रिजर्व बैंक ने ये भी कहा है कि अब कोई भी कार्ड इश्यू करते समय ग्राहकों के सामने अपनी मर्जी से कार्ड नेटवर्क चूज करने का ऑप्शन देना होगा। इससे लोग आसानी से रुपे क्रेडिट कार्ड को अपना सकेंगे।

Leave a Reply