आपके पास ATM कार्ड नहीं है। डेबिट कार्ड भी नहीं है। फिर भी फोनपे चालू करना है? परेशान मत होइए । आप अब बिना ATM कार्ड के भी फोनपे से पैसे का पेमेंट कर सकते हैं। क्योंकि आधार का यूज करके भी UPI PIN बन जाता है। ज्यादातर बैंक जैसे SBI, PNB, ICICI Bank, Canara Bank आदि अपने ग्राहकों को ये सर्विस देने लगे हैं।

1. सबसे पहले जरूरी शर्तें चेक करें ( Requirements to use Phonepe Without ATM Card)

आप बिना ATM कार्ड के फोनपे यूज तो कर सकते हैं लेकिन उसके लिए कुछ शर्ते पूरी करना जरूरी है।

- आपका मोबाइल नंबर बैंक अकाउंट से लिंक होना चाहिए। अगर अकाउंट में आपका मोबाइल नंबर रजिस्टर नहीं है तो फिर फोनपे में आप उस बैंक अकाउंट का लिंक नहीं कर पाएंगे। और अगर अकाउंट ही नहीं लिंक होगा तो फिर पिन कैसे बनेगा?

- बैंक अकाउंट में जो मोबाइल नंबर रजिस्टर है वही नंबर आधार कार्ड में भी रजिस्टर होना चाहिए। दोनों नंबर एक होंगे तभी आधार से आप यूपीआई पिन को सेट कर पाएंगे। इसलिए अगर आपके आधार में कोई और नंबर सेट है तो उसे तुरंत चेंज कर लीजिए।

- अब आखिर में आप ये भी चेक कर लीजिए कि जो मोबाइल नंबर बैंक में रजिस्टर्ड उसी का सिम आपके मोबाइल में होना चाहिए। उस सिम में SMS भेजने के लिए बैलेंस भी होना चाहिए। क्योंकि अगर उसमें SMS भेजने की सुविधा नहीं होगी तो नंबर का वेरिफिकेशन नहीं हो पाएगा।

2. फोनपे में बैंक अकाउंट लिंक करें (Link your Bank Account in Phonepe)

दोस्तों अगर आप फोनपे चलाना चाहते हैं तो सबसे पहले उसे इन्सटाल करना होगा। वैसे हमें पता है कि आपने उसे पहले से ही इंस्टाल कर लिया होगा। ये बहुत आसान होता है।

फोनपे ऐप को इंस्टाल करने के बाद रजिस्ट्रेशन करना होता है। ये फटाफट हो जाता है।

- सबसे पहले फोन पे एप को डाउनलोड करके इंस्टाल कर लें।

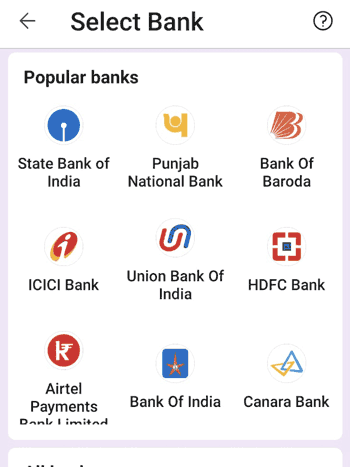

- एप को ओपेन करें । अब आपके सामने बैंक सेलेक्ट करने का ऑप्शन दिखाई देगा।

- जिस बैंक में आपका अकाउंट होगा उसे सेलेक्ट करें। इसके बाद आपके मोबाइल नम्बर को बैंक से वेरीफाई करने के लिए मैसेज भेजा जाएगा।

- अगर आपके फोन में केवल एक ही मोबाइल नम्बर होगा तो आपके उसी नम्बर से बैंक में SMS चला जाएगा। लेकिन अगर दो मोबाइल नंबर होंगे तो जो नम्बर अकाउंट से लिंक हो उस मोबाइल नंबर को सेलेक्ट करना होगा।

- SMS जाने के बाद बैंक से नम्बर अपने आप वेरिफाई हो जाएगा। और जिस अकाउंट नम्बर से मोबाइल नम्बर लिंक होगा वो अकाउंट नंबर सामने आ जाएगा। अगर एक से ज्यादा अकाउंट लिंक होंगे तो वो सभी स्क्रीन पर दिखाई देने लगेंगे। यहां से आप अपने बैंक अकाउंट को टैप करके लिंक कर लें।

दोस्तों बैंक अकाउंट लिंक होने के बाद आपको अपना UPI PIN बनाना होगा। अगर आपके पास ATM कार्ड है तो आप उसके जरिए पिन सेट कर सकते हैं। लेकिन अगर आपके पास ATM कार्ड नहीं है तो आप आधार कार्ड के जरिए पिन सेट कर सकते हैं। आइए सबसे पहले ATM कार्ड से यूपीआई पिन सेट करते हैं।

3. ATM कार्ड से पिन सेट करें (Set UPI PIN through ATM Card)

दोस्तों आप अपने डेबिट कार्ड/ ATM card के जरिए आसानी से पिन सेट कर सकते हैं। इसके लिए

- बैंक अकाउंट लिंक होने के बाद आपको अपने बैंक अकाउंट पर टैप करना होगा। आपके सामने कई ऑप्शन दिखेंगे जिसमें से एक Set UPI Pin भी होगा।

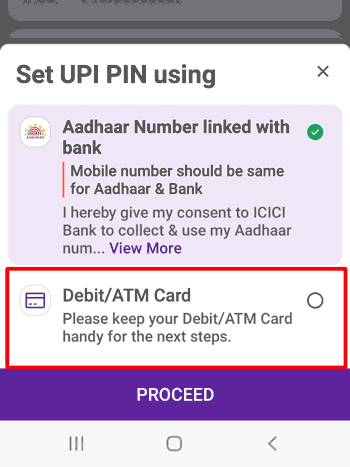

- अब आप Set UPI Pin पर टैप करें। एक नया पेज ओपेन होगा जिसमें दो ऑप्शन दिखेंगे

1.Debit Card और

2. Aadhaar Number - आपको Debit Card पर टैप करना है और एक नया पेज खुलेगा।

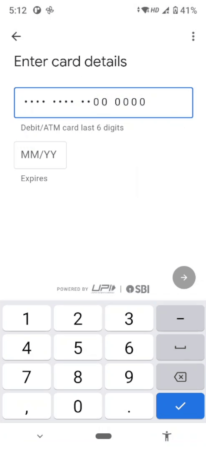

- उस पेज में आपको डेबिट कार्ड के आखिरी 6 अंक और एक्सपायरी डेट डालकर सबमिट करना होगा।

- सबमिट करने पर आपके पास बैंक की तरफ से एक ओटीपी जाएगा जिसे अगले स्टेप में डालकर वेरिफाई करना होगा।

- ओटीपी वेरिफिकेशन होते ही आपके सामने यूपीआई पिन सेट करने का ऑप्शन खुल जाएगा।

- आप अपने मर्जी के मुताबिक 4 या 6 अंक का पिन डाल दें और दोबारा डालकर कन्फर्म भी कर दें। कुछ बैंक 4 डिजिट का पिन बनवाते हैं तो कुछ बैंक 6 डिजिट का पिन बनाने का ऑप्शन देते हैं।

- यूपीआई पिन बनने के बाद आप किसी को भी पैसे का पेमेंट कर सकते हैं

4. आधार कार्ड से पिन सेट करें (Set UPI PIN Through Aadhaar)

दोस्तों आप आधार कार्ड के जरिए भी फोनपे में UPI PIN सेट कर सकते हैं। अगर आपके पास ATM कार्ड नहीं है तो आप आधार कार्ड से पिन सेट कर सकते हैं या फिर ATM कार्ड है तब भी आप आधार कार्ड से पिन सेट कर सकते हैं।

इसके लिए आपको एक सिम्पल प्रोसेस फॉलो करना होगा-

- अकाउंट लिंक होने के बाद अपने बैंक अकाउंट पर टैप करें। आपके सामने कई ऑप्शन दिखेंगे जिसमें से एक Set UPI Pin भी होगा।

- अब आपको Set UPI Pin पर टैप करना होगा। एक नया पेज ओपेन होगा जिसमें दो ऑप्शन दिखेंगे

1.Debit Card और

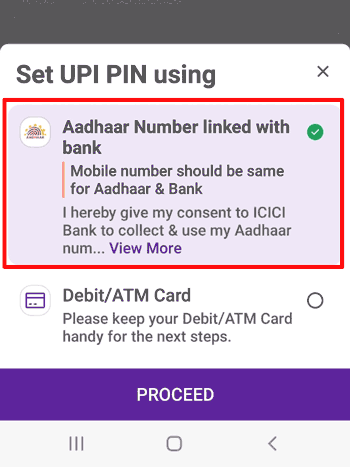

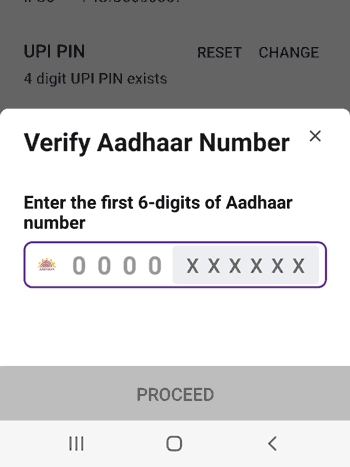

2. Aadhaar Number - आपको आधार नम्बर पर टैप करें। एक नया पेज खुलेगा जिसमें आपसे इस बात की सहमति ली जाएगा की आपके आधार की डिटेल्स को यूज करके सत्यापन किया जाएगा। आपको Accept पर टैप करना होगा।

- फिर आपको अपने आधार नम्बर के शुरुआती 6 अंक डालकर सबमिट करें ।

- इसके बाद आपके पास आधार वेरिफेशन के लिए OTP आएगा जिसे आपको ऐप में डालकर सबमिट करना होगा।

- आधार OTP सबमिट करने के बाद आपके बैंक से भी एक OTP आएगा जिसे अगले स्टेप में भरना होगा। वैसे तो एप खुद OTP को रीड कर लेता है लेकिन अगर ऐप अपने से रीड नहीं करता है तो आप वो ओटीपी भरकर सबमिट कर दें।

- एक नया पेज खुलेगा जिसमें आपको अपना मनचाहा UPI पिन भरना होगा। और फिर दोबारा उसी पिन को डालकर कन्फर्म करना होगा।

दोस्तों पिन बनाने के बाद आपका फोन पे चालू हो जाएगा। और आप इसके जरिए लेन देन कर पाएंगे। अगर आप अपना पिन भूल जाते हैं तो आप इसे आसानी से रिसेट भी कर सकते हैं।

5. फोनपे में यूपीआई आईडी पता करें (Find Out UPI ID)

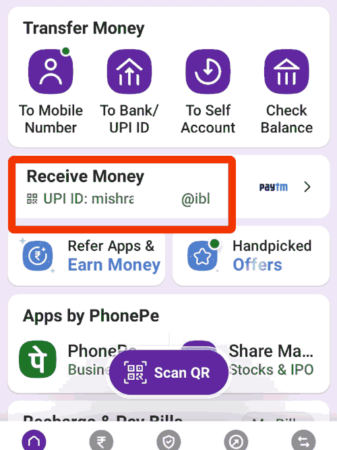

दोस्तों जब हम फोन पे में बैंक अकाउंट लिंक करते हैं तो हमें एक UPI ID मिलती है। आप इसे नोट कर लें या फिर याद कर लें क्योंकि जब आप ऑनलाइन पेमेंट करते हैं तो आपसे यूपीआई आईडी मांगी जाती है।

कहीं कहीं UPI ID को VPA( वर्चुअल प्राइवेट एड्रेस) भी कहा जाता है। यूपीआई आईडी आपके मोबाइल नंबर या फिर ई-मेल आईडी के आगे कुछ लेटर्स जोड़कर बनाई जाती है।

{kind=link}

जैसे मान लीजिए आपका मोबाइल नंबर है- 63XXXXXX07 । ऐसे में फोन पे पर आपकी यूपीआई आईडी हो सकती है- 63XXXXXX07@ybl। ये यूपीआई आईडी फोनपे के डैशबोर्ड में सामने ही दिख जाएगी।

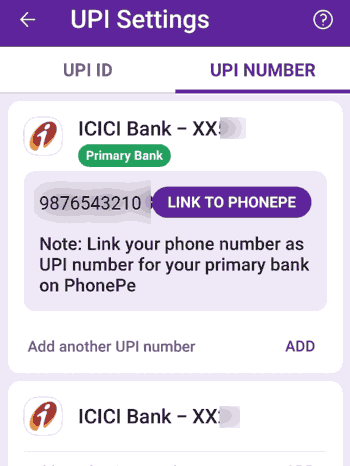

6. फोनपे में यूपीआई नंबर बनाएं (Set UPI Number in Phonepe)

दोस्तों आप फोन पे में यूपीआई नंबर भी सेट कर सकते हैं। और उसका यूज पेमेंट करने के लिए कर सकते हैं। आप चाहें तो अपना मोबाइल नंबर ही यूपीआई नंबर के रुप में सेट कर सकते हैं या फिर कोई भी मनचाहा नंबर सेट कर सकते हैं।

अगर आप अपना मोबाइल नंबर UPI Number के रुप में सेट करते हैं तो इससे पेमेंट लेने में आसानी होती है क्योंकि आपका मोबाइल नंबर ज्यादातर लोगों के पास होता है।

लेकिन अगर आप इसे फोन पे में अपना यूपीआई नंबर सेट कर देंगे तो फिर किसी और यूपीआई एप में सेट नहीं कर पाएंगे।

फोनपे से फायदा (Benfits of Phonepe)

दोस्तों फोनपे को यूज करने के कई फायदे हैं जैसे-

- फोनपे से आप आसानी से किसी को पैसे भेज सकते हैं या पैसे मंगा सकते हैं।

- आपको कैश रखने और खो जाने के डर से मुक्ति मिल जाती है।

- बाकी यूपीआई एप्स की तुलना में फोन पे को यूज करना आसान है।

- आप UPI Lite के जरिए बिना पिन डाले पेमेंट कर सकते हैं।

- आप घर बैठे अपना बिजली, पानी का बिल भर सकते हैं।

फोन पे की कमियां (Disadvanatages of Phonepe)

दोस्तों फोन पे को यूज करना जहां आसान और फायदे का सौदा है वहीं इसकी कुछ कमियां भी हैं। जैसे-

1. फोन पे कुछ सुविधाएं देने के बदले आपसे प्लेटफॉर्म फीस लेता है। जैसे अगर आप मोबाइल रिचार्ज करते हैं तो उसके लिए रिचार्ज अमाउंट से कुछ रुपए अधिक देने पड़ते हैं।

2. कई बार आप ऐसी जगहों पर जाते हैं जहां इंटरनेट की सुविधा नहीं होती है ऐसे में आप फोनपे के जरिए पेमेंट नहीं कर पाते हैं।

3. कभी कभी फोनपे से पेमेंट करने पर अकाउंट से पैसे कट जाते हैं लेकिन पेमेंट पूरी नहीं हो पाती है। ऐसे में हमारा काम भी रुक जाता है और रिफण्ड होने में भी 5-7 दिन लग जाते हैं।

4. फोन पे के जरिए जब आप टिकट बुक करते हैं तो आपको प्लेटकार्म फीस और सर्विस चार्ज देना पड़ता है। अगर आप टिकट कैंसिल करते हैं तो आपको ये पैसे वापस नहीं मिलते हैं।

5. इसके अलावा फोनपे के जरिए धोखाधड़ी की संभावना भी बनी रहती है। साइबर ठग लोगों की नादानी और अज्ञानता का फायदा उठाकर पैसे ऐंठ लेते हैं।

फोनपे Vs गूगल पे Vs भीम

दोस्तों जबसे RBI ने पेटीएम पर बैन लगाया है तब से लोग पेटीएम की बजाय दूसरे एप पर ज्यादा भरोसा करने लगे हैं। फोनपे, गूगल पे और BHIM सबसे ज्यादा यूज किए जाने वाले एप्स में से हैं। आइए जानते हैं कि भीम एप गूगल पे और फोन पे से अलग कैसे है।

1. दोस्तों फोन पे और गूगल पे प्राइवेट कंपनियां हैं जबकि भीम को भारत सरकार ने बनाया है इसलिए इसे ज्यादा भरोसेमंद माना जाता है।

2. भीम एप को यूज करने पर आपको प्लेटफॉर्म फीस जैसे अतिरिक्त चार्जेस नहीं देना पड़ता है। जबकि गूगल पे या फोन पे पर आपको एक्स्ट्रा चार्ज देने पड़ते हैं। ये कम्पनियां जब चाहे ऐसे चार्जेस को घटा या बढ़ा सकती हैं।

3. भीम को भारत सरकार का बैकअप हासिल होने के कारण इसमें आपका पैसा गूगल पे या फोन पे के बजाय ज्यादा सुरक्षित रहता है।

4. भीम में आप Request money के जरिए किसी और से पैसे मांग सकते हैं। जबकि गूगल पे और फोन पे में ये सुविधा नहीं मिलती है।