UPI Lite फोनपे का एक नया फीचर है इससे फोनपे एप में एक वॉलेट बन जाता है। इस वॉलेट से पेमेंट करना बहुत आसान होता है। खासकर छोटे-छोटे पेमेंट करने के लिए यूपीआई लाइट बहुत उपयोगी है। NPCI ने कुछ दिन पहले इस वॉलेट की लिमिट को बढ़ाकर इसे और बढ़िया बना दिया है। आज इस पोस्ट में हम आपको बताएंगे कि फोनपे में यूपीआई लाइट कैसे एक्टिवेट करते हैं और इसके फायदे /नुकसान क्या क्या हैं?

UPI Lite क्या है – मुख्य बातें

- UPI Lite यूपीआई पेमेंट्स को आसान बनाने के लिए जोड़ा गया एक फीचर है। इसे NPCI ने जोड़ा है।

- इसका उपयोग करके आप बिना यूपीआई पिन डाले ही पेमेंट कर सकते हैं।

- UPI Lite वॉलेट की तरह काम करता है। इसे आप पेटीएम वॉलेट की जगह यूज कर सकते हैं।

- इस वॉलेट से आप किसी भी यूपीआई मर्चेंट को पेमेंट कर सकते हैं। फिर चाहे उसके पास पेटीएम का QR code हो या फिर किसी और कंपनी का।

- यूपीआई लाइट से आप जो भी ट्रांजैक्शन करते हैं उसका ट्रांजेक्शन डिटेल्स बैंक अकाउंट स्टेटमेंट में नहीं दिखती हैं।

UPI Lite की लिमिट्स

यूपीआई लाइट से काफी सहूलियत हो जाती है। लेकिन बड़ी धोखाधड़ी से बचाने के लिए इसका लिमिट काफी कम रखा गया है।

- UPI लाइट वॉलेट में आप एक समय में ज्यादा से ज्यादा 2000 रुपए ही रख सकते हैं।

- यूपीआई लाइट के जरिए आप 24 घंटे के दौरान ज्यादा से ज्यादा 4000 रुपए का ही ट्रांजैक्शन कर सकते हैं।

- यूपीआई लाइट के आप एक बार में ज्यादा से ज्यादा 500 रुपए का पेमेंट कर सकते हैं।

500 से ऊपर के पेमेंट के लिए या पेमेंट को टुकड़ों में बांट कर कीजिए या फिर नॉर्मल यूपीआई पेमेंट कर सकते हैं। उसमें पिन डालना होगा।

PhonePe में UPI Lite कैसे Activate करें

दोस्तों फोन पे भारत में सबसे ज्यादा यूज किए जाने वाले एप में से एक है। इसमें UPI Lite को आसानी से एक्टिवेट कर सकते हैं। आइए जानते हैं कि कैसे हम phonepe में UPI Lite को एक्टिवेट करें।

- सबसे पहले फोन पे एप खोलें

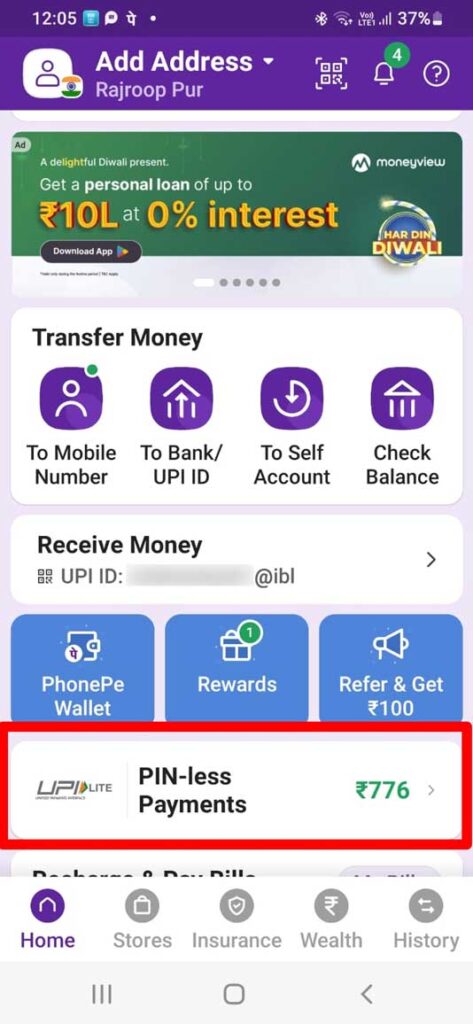

- पेज पर सामने ही UPI Lite का ऑप्शन दिखेगा । अगर दिखता है तो उस पर टैप कर दें।

- अगर आपको सामने यूपीआई लाइट का ऑप्शन नहीं दिखता है तो Left साइड में ऊपर कोने में प्रोफाइल के आइकन पर क्लिक करें

- एक पेज खुलेगा जिसमें पेमेंट मेथड्स में ही UPI Lite का option दिखेगा

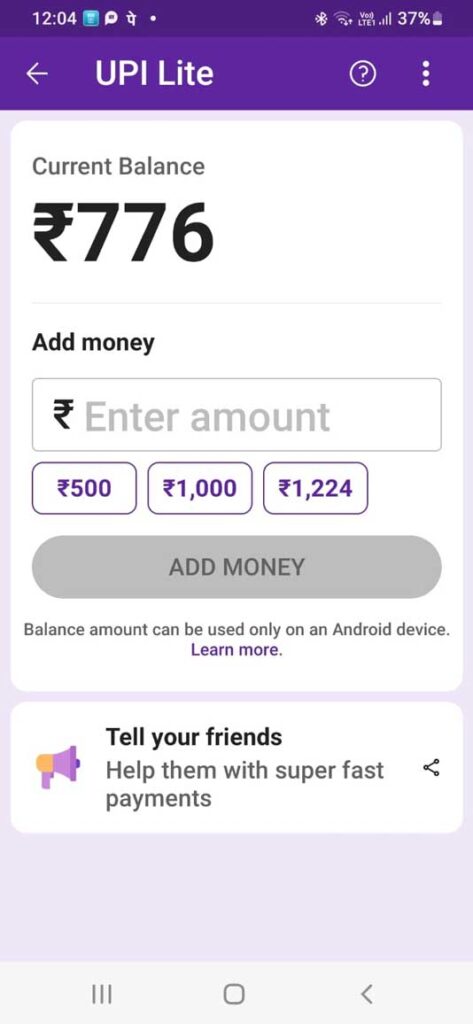

- UPI Lite पर टैप करने पर एक नया पेज खुलेगा जिसमें add money का विकल्प दिखेगा इसमें आप जितना पैसा UPI Lite में डालना चाहते हैं लिखकर Add money पर क्लिक करें

- एक नया पेज खुलेगा जिसमें फोन पे से लिंक बैंक अकाउंट दिखेंगे

- जिस बैंक अकाउंट में UPI Lite एक्टिवेट करना चाहते हैं उसे सेलेक्ट कर Add money पर टैप करें इसी अकाउंट से UPI Lite में पैसे add किये जा सकेंगें।

- एक नया पेज खुलेगा जिसमें आपको UPI पिन डालना होगा

- इस तरह से आपका UPI lite एक्टिवेट हो जाएगा।

UPI LITE में पैसे कैसे Add करें

UPI Lite में पैसे डालना बहुत आसान है। इसके लिए आपको कुछ सिम्पल स्टेप्स Follow करने होंगे

- सबसे पहले अपने एप्लीकेशन को Open करें और UPI lite वाले सेक्शन में जाएं

- जो पेज खुलेगा उसमें बचा हुआ बैलेंस और Add money का विकल्प दिखेगा ।

- Amount भरकर add Money पर टैप करें

- एक नया पेज खुलेगा जिसमें यूपीआई पिन डालकर सबमिट करें

- इस तरह आपके UPI Lite में पैसे Add हो जाएंगे।

दोस्तों अगर यूपीआई पिन भूल जाने की वजह से पैसा एड करने में दिक्कत आ रही है तो आप बड़ी आसानी से UPI पिन को रीसेट कर सकते हैं।

UPI Lite से पैसा वापस बैंक अकाउंट में कैसे डालें

अगर आप यूपीआई लाइट का पैसा वापस बैंक अकाउंट में डालना चाहते हैं तो पहले यूपीआई लाइट के डिएक्टिवेट करना होगा। ये बहुत ही आसान है। और बाद में भी आप फिर से इस सुविधा को एक्टिवेट कर सकते हैं। आप कुछ सिम्पल steps फॉलो करके UPI Lite वॉलेट से पैसे निकाल सकते हैं।

- सबसे पहले अपने एप्लीकेशन को Open करें और UPI lite वाले सेक्शन में जाएं

- एक पेज ओपन होगा जिसमें आपका बैलेंस और Add Money का ऑप्शन दिखेगा। इसी पेज में ऊपर राइट कॉर्नर पे तीन बिन्दु दिखाई देंगे।

- उन बिन्दुओं पर टैप करने पर Close UPI Lite का विकल्प दिखेगा जिस पर क्लिक करने पर यूपीआई लाइट को बन्द करने के लिए yes या no का ऑप्शन दिखेगा

- Yes पर टैप करने पर आपका UPI Lite बन्द हो जाएगा और बाकी बचा बैलेंस अकाउंट में ट्रॉन्सफर हो जाएगा ।

UPI Lite पेटीएम या फोन पे वॉलेट से कैसे अलग है

UPI LITE वैसे तो वालेट की तरह ही काम करता है लेकिन ये उससे थोड़ा सा अलग है। वॉलेट में पैसे एक वॉलेट से दूसरे वॉलेट में ही ट्रॉन्सफर हो सकते हैं जबकि UPI LITE में आप DIRECT अकाउंट में ट्रॉन्सफर कर सकते हैं।

वॉलेट में आप सिर्फ उसी एप्लीकेशन के क्यूआर कोड को स्कैन करके पेमेंट्स कर सकते हैं जिस एप्लीकेशन से आप पेमेंट कर रहे हैं । जैसे अगर आप पेटीएम वॉलेट से पेमेंट कर रहे हैं तो क्यूआर कोड भी पेटीएम का ही होना चाहिए। जबकि UPI LITE से आप किसी भी एप का क्यू आर कोड स्कैन करके पेमेंट कर सकते हैं।

UPI Lite के फायदे

कई बार हमें कुछ छोटे-मोटे सामान खरीदने के लिए कम पैसों की पेमेंट्स करनी पड़ती है। इसके लिए UPI Lite से पेमेंट करना सबसे बेस्ट ऑप्शन है।

- 500 रुपए तक की छोटी ट्रान्जेक्शन by Default इससे हो जाती हैं UPI LITE से पेमेंट आसानी से और जल्दी हो जाती है।

- भीड़भाड़ वाली जगहों पर बार बार यूपीआई पिन डालना असुरक्षित हो सकता है। यूपीआई लाइट का सबसे बड़ा फायदा यह है कि आपको पेमेंट करने के लिए बार बार पिन डालने की जरूरत नहीं पड़ती।

- UPI lite से पेमेंट करने पर पेमेंट फेल्योर कम होते हैं। इसके अलावा बैंक का सर्वर डाउन होने पर भी आप UPI Lite से पेमेंट कर सकते हैं।

- UPI Lite का एक और बड़ा फायदा ये है कि UPI Lite से की गई ट्रॉन्जेक्शन बैंक खाते के स्टेटमेंट्स में नहीं दर्ज होती हैं। इससे आपकी पासबुक जल्दी भर जाने की टेंशन नहीं होती है। और आपके काम के ट्रांजेक्शन कहीं खो नहीं जाते हैं।

UPI Lite की वजह से आप इस पेमेंट के तरीके का इस्तेमाल खूब करते हैं जिससे इस पेमेंट सिस्टम के इनएक्टिव होने की संभावना भी कम हो जाती है।

UPI Lite की कमियाँ

- UPI LITE की सबसे बड़ी कमी यह है कि इसमें 500 से अधिक की पेमेंट्स नहीं कर सकते हैं। जबकि नॉर्मल यूपीआई पेमेंट की लिमिट इससे काफी ज्यादा है।

- इसके अलावा इसमें अधिकतम 2000 रुपए ही रखा जा सकता है। यानी 2000 रुपए खत्म होने पर आपको फिर से अमाउंट एड करना होगा।

- वॉलेट की लिमिट कम होने की वजह से बार-बार इसमें पैसा एड करना पड़ता है।

- इसमें बिना पिन के पेमेंट होने के कारण आपके मोबाइल से कोई दूसरा व्यक्ति भी पेमेंट कर सकता है।

यूपीआई लाइट की इन कमियों के बावजूद ये काफी काम का है। क्योंकि इसकी वजह से पेमेंट बहुत आसान हो गया है।

दोस्तों अगर आपको ये पोस्ट काम का लगा हो तो इसे अपने दोस्तों के साथ जरूर शेयर कीजिए। इससे हमें आगे बढ़ने में मदद मिलेगी।