आज भले ही पीपीएफ पर ब्याज संतोषजनक नहीं है। लेकिन कभी इस स्कीम का ब्याज दर बहुत अच्छा होता था। इसलिए लोगों ने इसका अकाउंट खूब खुलवाया है। लेकिन अब बहुत से लोग पूंछ रहे हैं कि PPF अकाउंट से पैसा कैसे निकालें। कुछ लोग तो इस अकाउंट को बंद भी करवाना चाहते हैं।

हम आज आपके साथ पीपीएफ से पैसा निकालने का तरीका जरूर शेयर करेंगे। लेकिन साथ में ये भी कहेंगे कि जल्दबाजी मत कीजिए। अभी भी इसका रेट बैंक एफडी से अच्छा है और लोकसभा चुनाव से पहले इसके रेट में बढ़ोतरी भी संभव है।

पीपीएफ अकाउंट से पैसा निकालने की पांच स्थितियां बनती हैं। इन पांचों के लिए नियम अलग हैं। हम आज आपको इन सबके बारे में बताएंगे। आप सभी को समझ लीजिए क्योंकि आगे ये आपके काम आएगा।

- मैच्योरिटी से पहले आंशिक निकासी

- मैच्योरिटी से पहले पूर्ण निकासी

- मैच्योरिटी पर पूर्ण निकासी

- मैच्योरिटी पर कोई निकासी नहीं

- एक्सटेंशन के दौरान निकासी

- असामान्य स्थिति पर अकाउंट बंद

मैच्योरिटी से पहले आंशिक निकासी

पब्लिक प्रॉविडेंट फंड अकाउंट से आप मैच्योरिटी से पहले भी पैसा निकाल सकते हैं। ये तो आपको पता ही होगा कि ये अकाउंट 15 साल में मैच्योर होता है । लेकिन अगर आपको पैसे की जरूरत है तो इतने लंबे वक्त तक प्रतीक्षा करने की जरूरत नहीं है।

आप पांच फाइनेंशियल ईयर पूरे होने के बाद पीपीएफ से कुछ पैसा निकाल सकते हैं। अप्रैल से लेकर मार्च तक एक फाइनेंशियल ईयर होता है। इसलिए तारीख के हिसाब से पांच साल पूरे होने के बावजूद आपको 31 मार्च तक इंतजार करना होगा।

जैसे अगर आपने 1 दिसंबर 2020 को ppf account खुलावाया है तो आप 31 मार्च 2026 तक ppf account से कोई पैसा नहीं निकाल पाएंगे। फानेंशियल ईयर एक अप्रैल को शुरू होता है और 31 मार्च को खत्म होता है। इसलिए 5 साल पूरे होने के बाद आपको 31 मार्च का इंतजार करना होगा।

इस आंशिक निकासी के लिए आपको कोई वजह बताने की जरूरत नहीं है। आप सीधे आंशिक निकासी के लिए अप्लाई कर सकते हैं।

इस पैसा निकालने में अमाउंट बहुत कम होता है। क्योंकि पीपीएफ से आंशिक निकासी के लिए एक लिमिट होती है।

आप अपने अकाउंट बैलेंस की 50% रकम ही निकाल सकते हैं। और ये पचास प्रतिशत आपका करेंट बैलेंस नहीं होगा। बल्कि, चार साल पहले फाइनेंशियल ईयर के एंड में आपके अकाउंट में जो भी बैलेंस होगा उसका 50% निकाल पाएंगे।

मतलब अगर आप दिसंबर 2023 में पैसा निकालना चाहते हैं तो देखा जाएगा कि 31 मार्च 2019 को आपके account में कितना बैलेंस था। उस समय जो बैलेंस होगा उसकी आधा amount ही निकाल सकते हैं।

मैच्योरिटी से पहले पूरा पैसा कैसे निकालें | PPF Account closure and Full Withdrawal

पीपीएफ स्कीम में कुछ साल पहले इस सुविधा को भी शुरू किया गया है। अब आप मैच्योरिटी से पहले भी इसके अकाउंट को बंद कर सकते हैं। लेकिन ये इतना आसान नहीं है। वाजिब वजह होने पर ही अकाउंट बंद हो पाएगा।

पीपीएफ अकाउंट किसी भी हालत में 5 फाइनेंशियल ईयर से पहले बंद नहीं होगा।

आर्थिक मुश्किल होने पर ही अकाउंट बंद हो सकता है। जैसे अगर गंभीर जानलेवा बीमारी के इलाज के लिए आप पीपीएफ अकाउंट को बंद करके पूरा पैसा निकाल सकते हैं।

ये बीमारी परिवार के किसी भी सदस्य को हो सकती है। परिवार में माता-पिता, जीवनसाथी और बच्चे शामिल होंगे। बीमारी का सबूत देने पर ही अकाउंट बंद हो पाएगा।

अपने, जीवनसाथी या बच्चों की उच्च शिक्षा के लिए भी पीपीएफ अकाउंट को क्लोज करा सकते हैं। इसके लिए सबूत के तौर पर फीस रसीद या एडमिशन स्लिप जमा करना होगा।

इस तरीके से अगर आप पैसे निकालते हैं तो पीपीएफ स्कीम का इन्ट्रेस्ट रेट आपके लिए घट जाएगा। पैसा देने से पहले आपके अकाउंट का पूरा इन्ट्रेस्ट फिर से कैलकुलेट किया जाएगा।

शुरू से आपके अकाउंट को जिस रेट पर भी ब्याज दिया गया होगा उसमें से एक परसेंट घटाकर ब्याज दिया जाएगा। इस तरह से आपको पीपीएफ का पूरा बैलेंस नहीं मिलेगा।

मैच्योरिटी पर पैसा निकालने का तरीका | Withdrawal at Maturity

पीपीएफ स्कीम 15 साल में मैच्योर होती है। यानी उसके बाद आपको अपने अकाउंट का पूरा पैसा मिल जाएगा। इस अकाउंट की मैच्योरिटी डेट क्या होगी इससे जानने के लिए आप हमारे PPF maturity date calculator को यूज कर सकते हैं। आप ये भी चेक कर सकते हैं कि हर महीने 5000 या 10 हजार जमा करने पर मैच्योरिटी अमाउंट कितनी हो जाएगी।

मैच्योरिटी के बाद एक साल तक आप अपना पूरा पैसा निकाल सकते हैं। इसके लिए एक छोटा सा फॉर्म भरकर देना होता है। उसके बाद पीपीएफ का अकाउंट बंद करके पूरा पैसा आपके सेविंग अकाउंट में ट्रांसफर कर दिया जाता है।

पीपीएफ से आपको जो भी पैसा मिलेगा वो टैक्स फ्री होता है। यानी आपको उस पर टैक्स की टेंशन नहीं लेनी है।

मैच्योरिटी पर PPF का पैसा नहीं निकालना हो तो …

15 साल बाद आप पीपीएफ का पैसा बेफिक्र होकर निकाल तो सकते हैं लेकिन हर किसी को उस समय पैसा की जरूरत नहीं होती है। ऐसे बहुत से लोग होंगे जो आगे भी इस अकाउंट का फायदा लेना चाहते हैं।

अगर आप भी अपना पीपीएफ अकाउंट एक्सटेंड कराना चाहते हैं तो इसे बंद कराने की जरूरत नहीं है।

आप एक बार फिर इस अकाउंट को अगले पांच साल तक के लिए एक्सटेंड कर सकते हैं। इस बार आपका अकाउंट 5 साल में ही मैच्योर हो जाएगा। इस तरह आप चाहे जितनी बार पांच-पांच साल के लिए पीपीएफ अकाउंट को आगे बढ़ा सकते हैं।

पीपीएफ अकाउंट के एक्सटेंशन के दो रास्तेहैं।

- अकाउंट एक्सटेंशन लेकिन कोई डिपॉजिट नहीं

- डिपॉजिट करते हुए एक्सटेंशन

बिना कोई पैसा जमा किए अकाउंट को आगे बढ़ाएं

PPF अकाउंट एक्सटेंशन का ये सबसे आसान तरीका है। इसमें आपको कोई पैसा जमा करने की जरूरत नहीं होती है।

पीपीएफ अकाउंट मैच्योर होने के बाद अगर आप पैसा नहीं निकालते हैं तो मान लिया जाएगा कि आपने इसी ऑप्शन को चुना है।

एक्सटेंशन के इस तरीके में आप जब जितना चाहें पैसा निकाल सकते हैं। बस इस बात का ख्याल रखना होगा कि पैसा निकालने की इजाजत केवल एक बार होगी।

एक बार इस तरीके को चुन लेंगे तो आगे फिर दूसरे तरीके को चुनने की आजादी नहीं होगी।

पैसा जमा करते हुए अकाउंट आगे बढ़ाएं | Extension With Contribution

15 साल बाद आप पीपीएफ अकाउंट को उसी तरह जारी रख सकते हैं जैसे अभी तक रखते आए हैं। यानी हर साल कम से कम 500 रुपए जमा करते जाइए

अकाउंट 5 साल मे मैच्योर होगा और उस दौरान आपके पास पूरा पैसा निकालने का ऑप्शन फिर से होगा। चूंकि इस ऑप्शन में आप पैसे जमा करते रहेंगे इसलिए आप उस जमा के बदले टैक्स डिडक्शन का छूट भी ले सकेंगे।

इस बार अकाउंट केवल 5 साल में मैच्योर होगा इसलिए ज्यादा लंबा इतंजार भी नहीं करना होगा। मैच्योरिटी से पहले अगर पैसा निकालना चाहते हैं तो निकाल भी सकते हैं।

इस तरीके में आप अपने बैलेंस का 60% अमाउंट निकाल सकते हैं। आप इस निकासी को एकमुश्त या किस्तों में भी कर सकते हैं।

पार्शियल विदड्रॉल के लिए ये जो 60% की लिमिट तय की गई है वो करेंट अकाउंट बैलेंस पर आधारित नहीं होगा। बल्कि पिछली मैच्योरिटी के वक्त अकाउंट में जितना बैलेंस था उसका 60% रकम निकालने की छूट होगी।

दोस्तों अगर आप एक्सटेंशन के इस तरीके को अपनाते हैं तो मैच्योरिटी के एक साल के अंदर इसकी सूचना बैंक या पोस्ट ऑफिस को दे दीजिए। क्योंकि अगर आप चूक जाएंगे तो एक्सटेंशन का पहला ऑप्शन अपने आप लागू हो जाएगा।

असामान्य स्थिति पर अकाउंट बंद

अगर अकाउंटहोल्डर की मृत्यु हो जाती है तो पीपीएफ अकाउंट तुरंत बद कर दिया जाएगा। ऐसे सिचुएशन में कम से कम 5 साल के लॉक-इन का नियम भी लागू नहीं होगा। पीपीएफ अकाउंट बंद करके पूरा पैसा नॉमिनी को दिया जाएगा।

दोस्तों इसके अलावा एक और वजह से आप अपना account बंद करा सकते हैं। अगर आप अब भारत के निवासी नहीं है तो भी account बंद करा सकते हैं. इसके लिए पासपोर्ट और वीजा की कॉपी दिखानी होगा या फिर दूसरे देश का income tax return भी काम कर जाएगा। लेकिन इस तरीके के लिए भी अकाउंट कम से कम 5 साल पुराना होना चाहिए।

मैच्योरिटी से पहले अकाउंट बंद किया तो ब्याज कैसे कैलकुलेट होगा

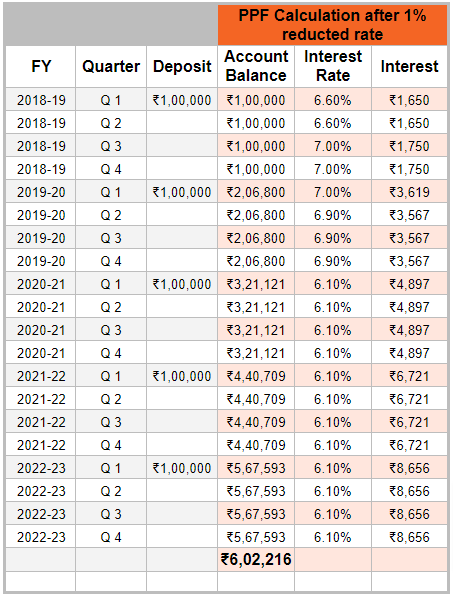

अगर आप 15 साल से पहले कभी भी ppf account बंद कराते हैं तो आपको एक परसेंट कम interest दिया जाएगा। जब से आपने ppf account खुलवाया होगा तब से आपको जिस भी rate पर interest मिला होगा उस rate को एक परसेंट घटाकर फिर से पूरा कैलकुलेशन होगा और उसके बाद जो amount बनेगा वही दिया जाएगा ।

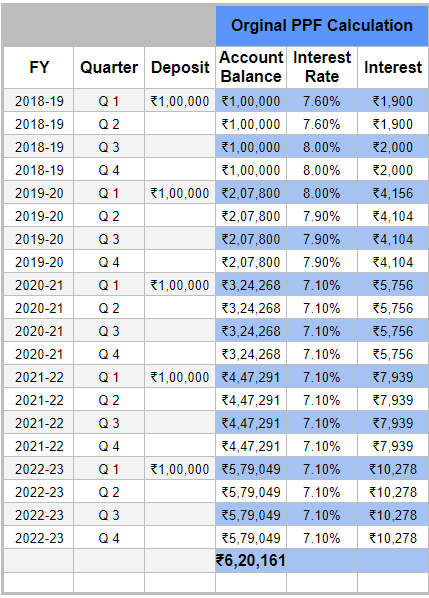

इसका कितना फर्क पड़ेगा आइए एक एग्जांपल से समझते हैं। मान लीजिए किसी ने एक अप्रैल 2018 को ppf account खुलवाया और उसी दिन एक लाख रुपए उसमें जमा कर दिया। उसके बाद हर साल वो एक अप्रैल को ppf account में एक लाख रुपए जमा करता है।

इस तरह 31 मार्च 2023 को उसके पांच साल पूरे हो जाएंगे । अगर वो अगले दिन अपना ppf बैलेंस चेक करेगा तो वो 6 लाख बीस हजार एक सौ इकसठ रुपए होगा।

इस कैलकुलेशन में हमने इस दौरान जो भी interest rate रहा है उसके हिसाब से कैलकुलेट किया है। लेकिन अगर वो account क्लोज करके पैसा निकालने की कोशिश करेगा तो अब तक जो भी interest rate रहा है वो एक परसेंट कम हो जाएगा। मतलब जब 7.6 परसेंट का rate था वो 6.6 परसेंट हो जाएगा।

जिस दौरान 8 परसेंट का rate रहा होगा उसे सात परसेंट माना जाएगा। और इसी तरह 7.1 परसेंट का rate 6.1 रह जाएगा।

rate में इस कमी को फैक्टर करने के बाद जब हम हिसाब लगाएंगे तो 6 लाख दो हजार 216 रुपए मिलेंगे। यानी ppf बैलेंस में करीब 18 हजार की कटौती हो जाएगी।

यानी पहले कुल पांच लाख रुपए जमा करने पर एक लाख बीस हजार ब्याज के तौर पर मिल रहे थे। लेकिन प्रीमैच्योर क्लोजर की वजह से एक लाख दो हजार का ही ब्याज मिला। मतलब ब्याज की income में 15 प्रतिशत की कमी आ गई।

इसको यूं भी समझ सकते हैं की ppf में जो थोड़ा ज्यादा interest rate मिलता है वो नहीं मिलेगा और अब इसका ब्याज स्टेट bank के fixed deposit से भी कम हो जाएगा।