- पोस्ट ऑफिस आरडी कैलकुलेटर से हम तुरंत पता कर सकते हैं कि पोस्ट ऑफिस रिकरिंग डिपॉजिट स्कीम (PORD- 2024) में पैसा जमा करने पर हमें कितना मैच्योरिटी अमाउंट मिलेगा।

- इस ऑनलाइन कैलकुलेटर में आपको सिर्फ ये बताना होता है कि आप हर महीने कितना पैसा जमा करेंगे (regular monthly investment)।

- आप जितना अमाउंट डालेंगे उसके हिसाब से ये कैलकुलेटर बता देगा कि मैच्योरिटी की रकम क्या होगी और उसमें ब्याज का हिस्सा कितना होगा।

- आर डी कैलकुलेटर के चार्ट से ये भी पता चल जाएगा कि पैसा साल दर साल कैसे बढ़ेगा। (RD calculator shows the growth of your balance)

RD का कैलकुलेशन कैसे होता है (RD Calculation )

पोस्ट ऑफिस के जरिए सरकार कई स्माल सेविंग्स स्कीम चलाती है। आरडी यानी रिकरिंग डिपॉजिट भी उन्ही में से एक स्कीम है। इस स्कीम में आपको हर महीने पैसे जमा करना होता है। पांच साल बाद ये पैसा आपको वापस मिल जाता है और उसके साथ मिलता है ब्याज। लेकिन ये ब्याज कितना होगा इसका हिसाब थोड़ा पेचीदा है।

आरडी का कैलकुलेशन पेचीदा होने की तीन वजहे हैं।

- इन्ट्रेस्ट रेट यानी ब्याज दर सालाना बताई जाती है (Annual Interest Rate)

- कंपाउंडिंग तिमाही होती है। (Quarterly Compounding)

- पैसा हर महीने जमा करते हैं। (Monthly Deposit)

चूंकि फॉर्मूला पेचीदा है इसलिए बेहतर है कि आप इस कैलकुलेटर का यूज जरूर कर लें। आपने चाहे जिस पोस्ट ऑफिस में आरडी किया हो ये कैलकुलेटर सटीक कैलकुलेशन करेगा।

लेकिन अगर आपको इसका फॉर्मूला जानना है और ये भी जनना है कि पोस्ट ऑफिस में रिकरिंग डिपॉजिट के नियम क्या है तो तो इस पोस्ट को पूरा जरूर पढ़िए।

पोस्ट ऑफिस आरडी के नियम (Post Office RD Rules)

रिकरिंग डिपॉजिट समझने में आसान होते हैं । इसमें हम लोगों को हर महीने एक फिक्स्ड अमाउंट जमा करना होता है। और फिक्स्ड ड्यूरेशन के बाद हमको एक फिक्स्ड अमाउंट मिल जाता है। लेकिन इस डिपॉजिट के नियमों को समझना भी जरूरी है।

1. पोस्ट ऑफिस में आरडी की फिक्स्ड अवधि (Fixed Tenure)

बैंक में आप किसी भी अवधि के लिए रिकरिंग डिपॉजिट करवा सकते हैं। बैंकों में आप एक साल से लेकर 10 साल तक के लिए आरडी करवा सकते हैं। लेकिन पोस्ट ऑफिस में सिर्फ पांच साल के लिए ही आरडी होता है।

हालांकि पोस्ट ऑफिस टाइम डिपॉजिट में थोड़ा लचीलापन है। वहां पर आपको चार अलग अलग अवधि में पैसा जमा करने की सुविधा मिलती हैं। उसमें आप एक साल, दो साल, तीन साल और पांच साल के लिए पैसे जमा कर सकते हैं। इस अलग अलग अवधि में कितनी मैच्योरिटी की रकम मिलेगी इससे जानने के लिए आप हमारे पोस्ट ऑफिस एफडी कैलकुलेटर को चेक कर सकते हैं।

2. ब्याज दर नहीं बदलता है (Fixed Interest Rate)

क्या आपने कभी सोचा है कि लोग रिकरिंग डिपॉजिट और फिक्स्ड डिपॉजिट को इतना पसंद क्यों करते हैं? क्योंकि इन डिपॉजिट में कोई सरप्राइज नहीं मिलता है। यहां पर आपको हिसाब के मुताबिक ही पैसा मिलेगा। एक बार जिस रेट पर आपने पैसा जमा कर दिया उसी रेट के हिसाब से ब्याज मिलता रहेगा।

रिकरिंग डिपॉजिट की तो एक और अच्छी बात है। इसमें आप अलग-अलग वक्त में पैसे जमा करते हैं लेकिन ब्याज दर का वही होती है जिस रेट पर आपने अकाउंट खुलवाया होगा।

3. जमा की सीमा (Deposit limits)

पोस्ट ऑफिस में आरडी करने के लिए आपको बड़ी रकम की जरूरत नहीं है। आप केवल 100 रुपए में इसका अकाउंट खोल सकते हैं। उसके ऊपर कितना भी पैसा जमा कर सकते हैं।

इसके मैक्सिमम डिपॉजिट की कोई लिमिट नहीं है। बस यह ध्यान रखें कि अगले 5 वर्षों तक, हर महीने आपको उतनी ही रकम जमा करनी है। एक बात और, जो रकम आप जमा कर रहे हैं वह 10 रुपए के गुणांक में होनी चाहिए।

4. पैसा जमा करने की तारीख (Deposit Dates)

हमने अभी बताया कि रिकरिंग डिपॉजिट में पैसा हर महीने जमा करना होता है। लेकिन अब सवाल ये उठता है कि क्या पैसा महीने में कभी भी जमा कर सकते हैं या फिर जिस तारीख को खाता खुलवाया था हर महीने उसी तारीख को पैसा जमा करना होगा।

दोस्तों रिकरिंग डिपॉजिट का पैसा जमा करने के लिए पोस्ट ऑफिस ने हर महीने में दो स्लॉट तय कर दिया है।

- अगर आपने किसी महीने की पन्द्रह तारीख तक अकाउंट खुलवाया है तो फिर आप हर महीने 15 तारीख या उससे पहले किसी भी दिन पैसा जमा कर सकते हैं।

- इसी तरह अगर 15 तारीख के बाद आरडी अकाउंट खुलवाया है तो फिर हर महीने आप 15 के बाद किसी भी दिन पैसा जमा कर सकते हैं।

इस नियम को देखते हुए अच्छा यही है कि आप या तो पहले हफ्ते में या फिर तीसरे हफ्ते में अकाउंट खुलवाइए ताकि आपके पास कम से कम एक हफ्ते की मोहलत रहे।

5. पैसा जमा करने में देरी हुई तो …(If deposit delayed)

आरडी का पैसा जमा करने में नियम बहुत सख्त नहीं है। लेकिन कभी-कभी ऐसा हो सकता है कि आप टाइम पर पैसा नहीं जमा कर पाएं। ऐसी सिचुएशन में आपको पेनाल्टी देनी पड़ जाएगी।

पोस्ट ऑफिस रिकरिंग डिपजिट में अगर आप टाइम पर पैसा नहीं जमा कर पाते हैं तो हर महीने के लिए आपको 1% की पेनाल्टी देनी होगी।

बाद के महीनों की किस्त आप तभी जमा कर पाएंगे जबकि पिछले बकाया वाले महीनों की किस्तें जमा कर दी जाएंं और उनकी पेनाल्टी भी जमा कर दी जाए।

अब एक बहुत ही अहम बात है। अगर आप लगातार चार महीने तक पैसा नहीं जमा कर पाते हैं तो आपका रिकरिंग डिपॉजिट अकाउंट बंद कर दिया जाएगा।

वैसे उसके बाद भी आपको पास अकाउंट को दोबारा चालू करवाने का मौका होता है। लेकिन उसके लिए एक एप्लीकेशन देना होगा। और हां पेनाल्टी तो लगेगी ही।

दोस्तों अगर आपको हर महीने एक फिक्स्ड अमाउंट जमा करने में दिक्कत होती है तो आप पीपीएफ अकाउंट खुलवा सकते हैं। इसमें पैसा जमा करने का ऐसा बंधन नहीं होता है। और ब्याज भी आरडी से ज्यादा होता है। PPF अकाउंट में हर महीने 10 हजार जमा करके 25 साल में 85.63 लाख रुपए जमा कर सकते हैं।

6. एडवांस पैसा जमा करने पर छूट (Deposit in Advance)

रिकरिंग डिपॉजिट में हर महीने पैसा जमा करना होता है इसलिए कभी कभी ये मिस हो सकता है। लेकिन इस तरह की गलती से बचने का एक रास्ता भी है।

दोस्तों अगर आपके सेविंग अकाउंट में एक्स्ट्रा पैसा है तो उसे वहां रखने के बजाय रिकरिंग डिपॉजिट अकाउंट में डाल दीजिए। इससे आपको दो फायदे हो जाएंगे।

- पहला तो ये कि सेविंग डिपॉजिट में ब्याज बहुत कम मिलता है जबकि यहां अच्छा ब्याज मिल जाएगा।

- दूसरा फायदा ये है कि एडवांस में किस्त जमा करने पर पोस्ट ऑफिस छूट भी देता है।

लेकिन शर्त यह है कि एक बार में कम से कम 6 महीनों की एडवांस किस्तें जमा होनी चाहिए। एकसाथ 6 महीने की एडवांस किस्तें जमा करने पर हर ₹100 पर ₹10 की छूट मिलती है। जबकि एक साथ 1 साल की किस्तें एडवांस जमा करने पर हर 100 रुपए पर ₹40 की छूट मिलती है।

पोस्ट ऑफिस रिकरिंग डिपॉजिट की ब्याज दर (Interest Rate of PO RD)

आमतौर पर रिकरिंग डिपॉजिट का इन्ट्रेस्ट रेट वही होता है जो फिक्स्ड डिपॉजिट को होता है। जैसे अगर पांच साल के एफडी का रेट 7% है तो 5 साल का रिकरिंग डिपॉजिट कराने पर 7% का रेट मिलता है। स्टेट बैंक, HDFC बैंक, icici बैंक ऐसा ही करते हैं।

पहलो पोस्ट ऑफिस में भी ऐसे ही ब्याज दर तय होती थीं। लेकिन अब सरकार ने एफडी और आरडी के रेट अलग कर दिए हैं। पांच साल की एफडी का रेट , पांच साल के आरडी के रेट से ज्यादा होता है।

फिलहाल पोस्ट ऑफिस आरडी का इन्ट्रेस्ट रेट 6.7% है। ये रेट पूरे पांच साल तक रहेगा। मतलब अगर आप अभी पोस्ट ऑफिस में आरडी खुलवाएंगे तो हमेशा इसी रेट पर ब्याज मिलेगा।

वैसे पोस्ट ऑफिस सेविंग स्कीम्स के इन्ट्रेस्ट रेट की हर तीन महीने में समीक्षा होती है इसलिए आगे इसका रेट बदल भी सकता है। हो सकता है कि रेट बदलने पर हम इस लेख को अपडेट ना कर पाएं इसलिए आप वित्त मंत्रालय की वेबसाइट से लेटेस्ट रेट चेक कर लीजिएगा।

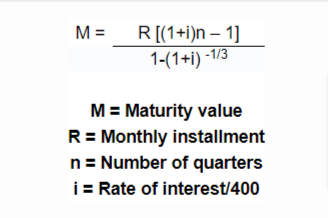

पोस्ट ऑफिस रिकरिंग डिपॉजिट कैसे कैलकुलेट करते हैं (PORD Calculation Method)

फिक्स्ड डिपॉजिट की मैच्योरिटी वैल्यू का फॉर्मूला आसान है। और ये फॉर्मूला आपने स्कूल में भी पढ़ा होगा।

M = A x[ (1+i/100)^t]

लेकिन मंथली डिपॉजिट और क्वार्टर्ली कंपाउंडिंग की वजह से आर डी फॉर्मूला जटिल हो जाता है। नीचे इसका फॉर्मूला देखिए।

पोस्ट ऑफिस में तिमाही की संख्या फिक्सड होती है । यहां पर इस स्कीम में कुल बीस तिमाही के लिए पैसा जमा करना होता है। इसलिए पोस्ट ऑफिस रिकरिंग डिपॉजिट के फॉर्मूला में ‘n’ की जगह पर 20 लिख सकते हैं।

लोन की सुविधा (Loan Facility)

किसी इमरजेंसी होने पर आप अपने पोस्ट ऑफिस रिकरिंग डिपॉजिट अकाउंट के आधार पर लोन भी ले सकते हैं। लेकिन, इसके लिए आपको नीचे दी गई शर्तों को पूरा करना होगा।

- अकाउंट कम से कम एक साल पुराना होना चाहिए।

- आपके अकाउंट में बीते वित्तीय वर्ष के अंत तक जमा हुई रकम का 50 प्रतिशत तक ही लोन लिया जा सकता है

- लोन के रूप में ली गई रकम आपको बाद में चुकता भी करनी पड़ेगी। इस पर 15 प्रतिशत सालाना के हिसाब से ब्याज भी देना पड़ेगा। दोस्तों ये ब्याज थोड़ा ज्यादा है। अगर इससे सस्ते में आपको पर्सनल लोन मिल जाता है तो उसे लेना बेहतर रहेगा।

- लोन के रूप में ली गई रकम आप अपनी सुविधानुसार एक साथ, या बराबर किस्तों में भी जमा कर सकते हैं।

अकाउंट बंद भी करा सकते हैं (Premature Closure)

अभी आपने देखा कि अगर आरडी अकाउंट के बदले आप लोन लेते हैं तो ब्याज दर बहुत ज्यादा रहती है। इसलिए बेहतर है कि पैसे की जरूरत होने पर आप इस अकाउंट को बंद ही करवा लें। ये सुविधा भी मिलती है।

कोई अनिवार्य जरूरत पड़ने पर आप पोस्ट ऑफिस आरडी अकाउंट को, 3 साल बाद भी बंद करा सकते हैं। इसके लिए आपको उस ब्रांच में application लिखकर देना होगा जहां पर आपका अकाउंट खुला हुआ है। लेकिन अगर आप इस अकाउंट को बंद करवाने के सोच रहे हैं तो फिर इसके नियम भी जरूर देख लीजिए।

बीच में बंद कराए गए अकाउंट (premature closed account) पर आपको RD अकाउंट के हिसाब से ब्याज नहीं मिलेगी। इसकी बजाय आपको पोस्ट ऑफिस बचत खाते (PO Savings Account) ) के हिसाब से ब्याज जोड़कर पैसा वापस मिलेगा।

यहां तक की अगर आपने 5 साल की परिपक्वता अवधि (maturity period) के 1 दिन पहले भी अकाउंट बंद कराय़ा है तो भी आपको सिर्फ बचत खाते के हिसाब से ही ब्याज मिलेगी।

अगर आपने एडवांस में एकमुश्त किसी अवधि के लिए, आरडी अकाउंट में पैसा जमा किया है, तो उस अवधि के पूरी होने के पहले आप अकाउंट बंद नहीं करा सकते।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

Q1. पोस्ट ऑफिस में आरडी अकाउंट कौन खुलवा सकता है

कोई भी भारतीय नागरिक पोस्ट ऑफिस में रिकरिंग डिपॉजिट अकाउंट खुलवा सकता है। NRI या विदेशी नागरिक के लिए ये सुविधा नहीं है। HUF भी इस अकाउंट में पैसे जमा कर सकते हैं।

Q2. क्या आरडी स्कीम में पैसा जमा करने से टैक्स में छूट मिलती है

रिकरिंग डिपॉजिट को किसी तरह की टैक्स छूट नहीं दी गई है। अगर रेगुलर डिपॉजिट के जरिए टैक्स छूट लेना है तो पीपीएफ अकाउंट या सुकन्या समृद्धि अकाउंट पर विचार कर सकते हैं।

Q3. क्या पोस्ट ऑफिस आरडी पर किसी तरह का टैक्स भी लगता है

इस स्कीम से जो ब्याज मिलता है वो टैक्सेबल होता है। यानी ये ब्याज आपकी कुल टैक्सेबल इनकम में जुड़ जाएगा और फिर आपकी कुल टैक्सेबल इनकम में जिस हिसाब से टैक्स बनता होगा उसी हिसाब से इस पर भी टैक्स लग जाएगा।

Q4. क्या सीनियर सिटिजन को एक्स्ट्रा ब्याज मिलता है

सीनियर सिटिजन को इस स्कीम पर किसी तरह की एक्स्ट्रा ब्याज नहीं दिया जाता है। बल्कि अगर आप बैंक में आरडी करवाएंगे तो वहां सीनियर सिटिजन को 0.5% ज्यादा ब्याज दिया जाएगा।

Q5. क्या 5 साल से कम के लिए भी पोस्ट ऑफिस में आरडी करवा सकते हैं

नहीं, पोस्ट ऑफिस की आरडी सिर्फ 5 साल के लिए होती है। बैंकों में अलग-अलग अवधि की आरडी हो सकती है